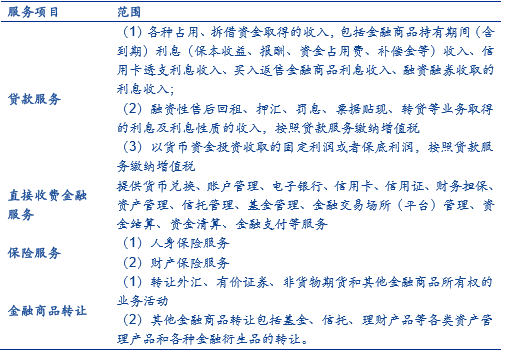

金融业四大服务纳入征税范围

相关报告

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

- 2014-2018年中国金融服务行业市场发展研究及投资机会分析报告(2014-04-27)

- 2014-2018年中国金融服务区域市场调查研究及投资前景分析报告(2014-04-27)

- 全国主要地区保险服务产业发展状况暨投资环境调查研究报告(2014-12-05)

金融业的贷款服务、直接收费金融服务、保险服务和金融商品转让被纳入征税范围。

金融服务增值税征税服务

不同服务之间,销售额的确定存在一定差异。

(1)贷款服务的销售额确认一般贷款/类贷款服务:以提供贷款服务取得的全部利息及利息性质的收入为销售额。

融资性售后回租业务:经人民银行、银监会或者商务部批准从事融资租赁业务的纳税人:以全部价款和价外费用(不含本金),扣除对外支付的借款利息(包括外汇借款和人民币借款利息)、发行债券利息后的余额为销售额。研究报告经商务部授权的省级商务主管部门和国家经济技术开发区批准从事融资租赁业务的纳税人:2016年5月1日后实收资本达到1.7亿元的:从达到标准当月起按照上述规定计算销售额(即允许扣除对外支付的借款利息和债券利息);2016年5月1日后实收资本未达到1.7亿元但注册资本达到1.7亿元的:2016年7月31日之前仍可按照上述规定计算销售额,8月1日之后开展的业务不得适用上述规定。

(2)直接收费金融服务的销售额确认以提供该服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。

(3)金融商品转让销售额的确认按照卖出价扣除买入价后的余额为销售额。其中,买入价可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。调查报告转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。

根据“关于全面推开营业税改增值税试点的通知”,存款利息收入和被保险人获得的保险赔付不征收增值税。

本文地址:http://www.zwzyzx.com/show-274-240912-1.html

上一篇:金融业推进营改增试点

下一篇:金融行业增值税率为6%,略有提升

相关资讯

- 中国银行业主要法律法规及政策(2015-12-25)

- 电商在供应链金融中的作用(2016-07-19)

- 国内金融设备行业季节性特征(2014-06-30)

- 险资“出海”在一定程度上可以减弱人民币贬值带来的负面影响(2016-11-29)

- 2011-2012年全国证券市场期货总成交量情况(2014-03-22)

- 2011年-2013年股票主承销家数前十位证券公司(2015-05-12)

- 中国金融支付行业上下游关系情况(2016-04-28)

- 金融监管改革的重点(2016-11-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》