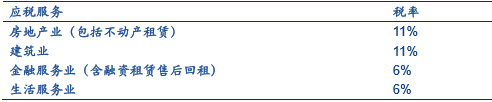

金融行业增值税率为6%,略有提升

相关报告

- 全国主要地区保险服务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国金融服务区域市场调查研究及投资前景分析报告(2014-04-27)

- 2014-2018年中国金融服务行业市场发展研究及投资机会分析报告(2014-04-27)

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

增值税纳税人可以分为一般纳税人和小规模纳税人,年应税销售额超过500万元的纳税人为一般纳税人,年应税销售额未超过500万元的纳税人为小规模纳税人。每个纳税人一经登记为一般纳税人,不得转为小规模纳税人。

年应税销售额包含三个维度的内容:“年”,纳税人在连续不超过12个月的经营期内;“应税”,应征增值税销售额,包括免税销售额、允许从销售额中差额扣除的部分;“销售额”,该销售额应按照征收率换算为不含税销售额。

根据“关于全面推开营业税改增值税试点的通知”,研究报告2016年5月1日起纳入增值税范围的金融服务业适用6%,金融企业中的小规模纳税人按3%征收率缴纳增值税。

2016年5月1日起实施的税率应

税法或简易计税方法,但一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择简易计税方法计税,但一经选择,36个月不得变更,小规模纳税人适用简易计税法。

在一般计税法下,应纳税额=当期销项税额-当期进项税额,销项税额=销售额*税率,当期销项税额小于当期进项税额不足抵扣时,其不足抵扣部分可以结转下期继续抵扣,并且销售额必须是采用不包括销项税额的金额,如果纳税人采用销售额和销项税额合并定价的方法,必须重新计算销售额,销售额=含税销售额/(1+税率)。

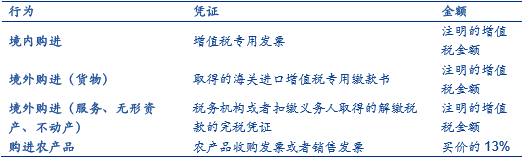

进项税额存在抵扣范围:购进货物、加工修理修配劳务、服务、无形资产的进项金额允许从销售税额中抵扣。

进项税额抵扣范围

36号文对利息收入、保费收入、金融商品转让收入、金融同业往来利息收入、担保业务收入符合规定的实行免税。从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

本文地址:http://www.zwzyzx.com/show-274-240915-1.html

上一篇:金融业四大服务纳入征税范围

下一篇:宏观经济探底,基本面企稳尚需时日

相关资讯

- 天津金城银行天津市最大的民营企业之一(2016-11-09)

- 互联网财产险市场份额集中业务主要在大公司(2016-09-06)

- 中国证券行业内主要企业和市场占有情况(2016-03-10)

- 2011-2012年全国证券市场债券回购成交金额情况(2014-03-22)

- 百融金服产品及特征情况(2017-03-31)

- 中国证券行业利润水平的变动趋势及原因(2014-06-22)

- 租赁行业:政策红利护航,规模迅速增长(2016-06-28)

- 国内银行实物流转内控风险管理行业主要竞争对手(2014-07-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》