增值税具有悠久的历史

相关报告

- 全国主要地区保险服务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国金融服务区域市场调查研究及投资前景分析报告(2014-04-27)

- 2014-2018年中国金融服务行业市场发展研究及投资机会分析报告(2014-04-27)

- 2014-2018年中国金融服务行业市场深度分析及投资决策研究报告(2014-04-27)

“增值税”的概念最早由美国耶鲁大学教授亚当斯在1917年提出,并率先在1954年在法国得到实施,目前全球已经有超过170多个国家和地区开征了增值税,征税范围大多覆盖所有货物和劳务。

我国于1979年引入增值税,最初在襄樊、上海、柳州等城市的机器机械等5类货物实行。1984年国务院发布增值税条例(草案),在全国范围内对机器器械、汽车、钢材等12类货物征收增值税。调查报告1994年税制改革,将增值税范围扩大到所有货物和加工修理修配劳务,对其他劳务、无形资产和不动产征收营业税。2009年,在全面实施增值税转型改革的背景下,机器设备被纳入增值税抵扣范围。

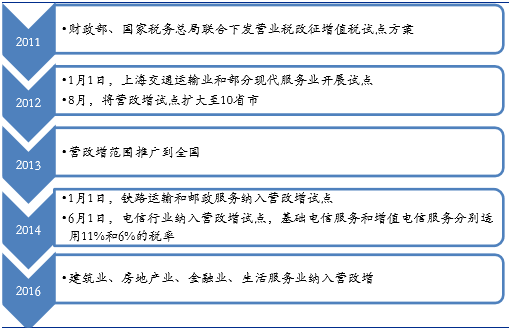

上海地区成为国内首个营改增试点地区,并于2012年1月1日正式启动营改增改革。研究报告2012年7月25日国务院总理温家宝主持召开国务院常务会议,决定扩大营业税改征增值税试点范围,自2012年8月1日起至年底,将交通运输业和部分现代服务业营业税改征增值税试点范围,由上海市分批扩大至北京、天津、江苏、浙江、安徽、福建、湖北、广东和厦门、深圳10个省(直辖市、计划单列市)。2013年继续扩大试点地区,并选择部分行业在全国范围试点

2016年3月18日,国务院常务会议审议通过了全面推开营改增试点方案,明确自2016年5月1日起,全面推开营改增试点。

营改增逐步推进

本文地址:http://www.zwzyzx.com/show-274-240906-1.html

下一篇:金融业推进营改增试点

相关资讯

- 中国金融支付行业竞争特点(2016-04-28)

- 万能险监管趋紧(2016-11-17)

- 中国银行行业主管部门(2017-01-26)

- 黄金银行的业务流程(2016-05-27)

- 汽车金融增长高位回落(2016-07-22)

- 我国银行业监管内容总体情况(2015-08-04)

- 征信的核心价值在于降低信用定价的成本(2016-05-27)

- 1-10月云南全省金融运行呈现平稳较快增长势头(2013-12-19)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》