消费金融迎来风云际遇:联合运营+大数据征信

相关报告

- 2014-2018年中国村镇银行行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 全国主要地区证券产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2016-2022年中国银区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014版地产酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 2014-2018年村镇银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014-2018年银行项目商业计划书(2013-12-12)

- 全国主要地区证券期货产业发展状况暨投资环境调查研究报告(2014-12-05)

- 中国银行业市场深度调查研究及投资咨询报告(2018-07-23)

综上所述,通过对消费金融三大核心要素的分析,我们认为未来主要存在两类发展机会:1)拥有场景禀赋和技术实力的公司同传统金融机构的联合运营;2)个人征信缺口下,拥有大数据和征信牌照的公司向各方输出信用产品的模式。

联合运营是未来发展趋势,拥有场景和技术的参与者将受益于合作盛宴。经过对5类消费金融机构的业务模式及运营优势分析,中为分析报告发现每类金融机构都无法同时在三个要素中具备优势,所以未来联合运营是必然趋势,2015年以来,多家金融科技巨头频频与传统金融机构展开合作。相较之下,资金成本短板易突破,如京东利用企业信用和分级资金安排降低融资成本,传统金融机构创新动力不足,但乐于合作分羹;而场景优势和大数据资源具有一定的难以替代性,因此合作模式上,我们认为具备场景优势和技术优势的参与者,同传统金融机构合作成为最具竞争力的搭配。

金融科技巨头与传统金融机构频频合作

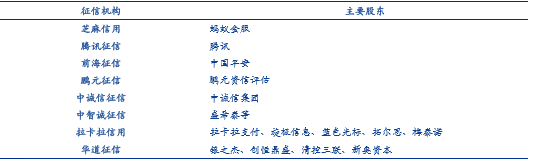

个人信用体系亟待完善,第三方征信机构具有卡位优势。消费金融的快速发展一定会带来个人征信数据服务的大量需求,而由央行主导的征信系统覆盖率低,消费金融机构享有的高利差收益使得它们愿意付出成本控制潜在风险,第三方个人征信机构基于自身的数据积累和技术优势将获得发展良机。同时,政府势必会规范个人征信数据使用及机构运营,牌照成为稀缺资源,2015年1月,央行印发《关于做好个人征信业务准备工作的通知》,将8家机构纳入试点范围,而首批个人征信牌照也预计不久会颁布。

央行首批试点的第三方个人征信公司

本文地址:http://www.zwzyzx.com/show-274-239104-1.html

上一篇:资金成本:利润的主要贡献者

下一篇:增值税具有悠久的历史

相关资讯

- 我国证券行业利润水平变动原因(2014-05-29)

- 中国保费销售规模监管(2016-04-19)

- 金融监管改革的重点(2016-11-02)

- 我国期货市场交易品种丰富化(2015-12-31)

- 基于与传统银行比较视角的民营银行SWOT分析(2016-11-09)

- 互联网保险发展突飞猛进(2016-10-31)

- 黄金加工销售企业吸储能力最强(2016-05-27)

- 增值税税项体现会计不同科目(2016-10-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》