财险:贡献看车险,创新靠场景

相关报告

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

2015年互联网财险保费收入达到768.4亿元,同比增长52%,但其中汽车保险占到93%以上。车险是标准化程度最高、普及率最广的财险产品之一,与互联网最相契合,自然成为保费贡献的主要来源。此外,互联网财险创新业务方面未来仍有很多值得关注的亮点。

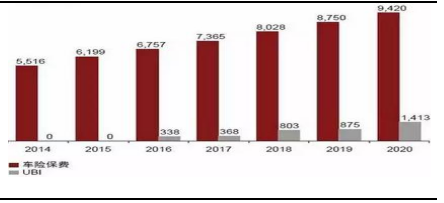

1、车险创新看UBI

2015年6月,商业车险条款费率管理制度改革试点在黑龙江、山东、广西、重庆、陕西、青岛等6个地区全面落地。随着费改在全国范围推广,费率形成下降趋势,保险公司面临盈利收窄甚至亏损的风险,自主定价需求强烈。UBI基于用户数据,能够科学定价、区分客户、防范风险,有助于提升盈利能力。思略特预测到2020年,整个车险市场规模约为9420亿元。若车险费率市场化完全放开,同时伴随着车联网50%的新车渗透率预期,保守估计UBI的渗透率在2020年可以达到10%-15%,UBI保险面临着1400亿元的市场空间。

中国UBI市场预测(亿元)

2、基于碎片化场景的创新机会

互联网保险主要有传统标准化保险和场景保险两类。车险、意外险、健康险等消费者熟悉的保险均为传统标准化保险。场景保险是指基于特定场景的保险,如嵌入在电商交易、支付账户、在线旅行等具体的场景中的保险,由此诞生了许多在传统保险领域从来出现过的新险种,给了互联网保险无穷的想象空间。

电商交易中可能产生退货、物流破损、商品质量等问题,于是众安在线的退货运费险、物流破损险应运而生。此外还有账户安全险、支付安全险、手机屏幕破碎险等。基于碎片化场景的互联网保险变化多样,但期限短、费率低、技术含量不高,很难形成经营规模,更适合作为互联网流量变现的一种途径。

电商交易中可能产生退货、物流破损、商品质量等问题,于是众安在线的退货运费险、物流破损险应运而生。此外还有账户安全险、支付安全险、手机屏幕破碎险等。基于碎片化场景的互联网保险变化多样,但期限短、费率低、技术含量不高,很难形成经营规模,更适合作为互联网流量变现的一种途径。

本文地址:http://www.zwzyzx.com/show-274-228078-1.html

相关资讯

- 保险营销渠道新业务价值增长20%左右,为2010年以来最高(2016-06-30)

- 日本互联网金融发展及模式(2016-07-12)

- 国内零售银行业务日益增长(2015-08-03)

- 租赁行业:政策红利护航,规模迅速增长(2016-06-28)

- 宏观经济的持续增长影响证券行业发展(2014-12-05)

- 2011年-2013年债券主承销家数前十位证券公司(2015-05-12)

- 理财市场的现状(2016-05-27)

- 证券传统业务竞争日趋激烈,积极探索创新业务模式(2014-05-29)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》