传统保险巨头在高价值长期业务方面优势稳固

相关报告

- 数据更新中...

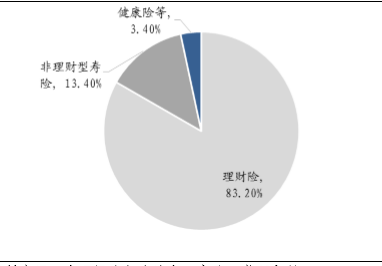

互联网保险可切分标准化理财险和短期业务市场。2015年互联网寿险保费收入达到1465.6亿元,同比大增315%,并首次超过互联网财产险保费。尽管如此,其爆发式增长主要依靠短期理财型产品热卖,长期来看,受制于自身特性,互联网适合销售简单、高度标准化的保险产品(中短期理财险/车险/意外险等)。

2015年互联网寿险分险种保费结构

高价值的长期寿险产品难以适应互联网渠道。传统保险公司在高价值的长期寿险产品方面依然优势稳固,其强大的代理人渠道是难以逾越的护城河,主要系:1)寿险消费是被动的,要求保险公司主动营销,而互联网保险则以客户自助消费为主要模式;2)寿险产品具有长期理财属性:单价高、条款复杂、存续时间长,因此需要营销人员的反复沟通和解释,难以适应互联网渠道简单化、标准化销售特点。

本文地址:http://www.zwzyzx.com/show-274-225464-1.html

上一篇:在线保险销售/推广平台空间有限

相关资讯

- 我国小贷行业发展现状及规模(2016-05-05)

- 国内证券行业综合经营与对外开放加剧行业竞争(2014-12-06)

- 国内进入证券行业的主要壁垒(2016-03-10)

- ATM数量持续高速增加为自助设备现金内控风险管理带来巨大需求(2014-07-03)

- 我国险资境外投资模式(2016-11-29)

- 2003-2012年全国货币(M1)供应量 (年底余额)(2014-03-22)

- 我国期货行业的发展概况及规模(2015-06-23)

- 我国证券行业的经营特征(2016-03-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》