智能投顾相对传统模式具有三大优势

相关报告

- 数据更新中...

智能投顾因其门槛低、费用低、信息透明度高三大显著优势开启资产管理新时代。在传统投顾模式下,公司根据客户的具体投资需求,提供包括资产管理、保险、信托、税务咨询和规划、房地产咨询等在内的服务,主要服务对象是高净值客户,且以一对一模式为主,因此传统投顾模式存在客户覆盖极窄、投资门槛极高、收取费用高等特点,且投资品种信息不透明。在此背景下,具备门槛低、费用低、信息透明度高三大显著优势的智能投顾应运而生。

(1)门槛低:传统金融机构私人理财部的最低投资限额动辄百万,甚至上千万,导致服务对象极其有限,而智能投顾的最低起投资金仅几百或几千元,彻底释放投资理财的长尾市场。

(1)门槛低:传统金融机构私人理财部的最低投资限额动辄百万,甚至上千万,导致服务对象极其有限,而智能投顾的最低起投资金仅几百或几千元,彻底释放投资理财的长尾市场。

传统金融机构私人银行部与智能投顾公司的最低投资限额对比

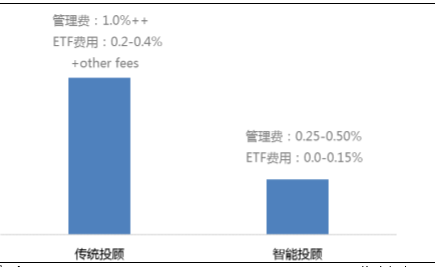

(2)费用低:由于人力成本高,传统投资顾问的管理费普遍高于1%,且边际成本下降不明显,而目前智能投顾管理费普遍在0.25-0.5%之间,因为基于计算机算法辅助,边际成本随着客户的增多而下降,边际效应明显。

传统投顾与智能投顾费用对比

(3)信息透明度高:传统投资顾问服务的信息披露晦涩,存在金融产品供应商与客户利益相冲突的问题,而智能投顾对投资理念、金融产品选择范围、收取费用等披露充分,且客户随时随地可查看投资信息。

本文地址:http://www.zwzyzx.com/show-274-226922-1.html

下一篇:经济发展带来巨大理财需求

相关资讯

- 国元证券——定增+员工持股开启阀门,后续发展可期(2016-08-17)

- 黄金银行的业务流程(2016-05-27)

- 货币供给统计口径的调整(2016-10-09)

- 2011-2012年全国货币当局 储备货币(年底余额)情况(2014-03-22)

- ATM数量持续高速增加为自助设备现金内控风险管理带来巨大需求(2014-07-03)

- 中国银行业的监管内容(2017-01-26)

- 国际期货市场的发展(2015-12-31)

- 国内纸币清分机行业市场供求状况(2014-06-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》