专业中介机构、第三方网络服务平台

相关报告

- 2014-2018年中国保险行业市场发展研究及投资机会分析报告(2014-04-25)

- 2014-2018年保险行业深度调研分析及投资前景研究报告(2013-12-12)

- 2014-2018年中国保险行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014版保险行业企业建设项目可行性研究报告(2013-12-11)

2011年9月,《保险代理、经纪公司互联网保险业务监管办法(试行)》出台,使慧择网、优保网和向日葵网等经营保险中介或保险信息业务的网站逐渐走向规范化、专业化。保监会于2012年授予慧保网、中民保险网等保险电子商务网站第一批互联网保险销售平台资格,标志着中国互联网保险电商进入规范化发展时期。同时,上市公司亦积极参与建立互联网保险在线销售平台,焦点科技、润和软件等公司均开展相关布局。

保险行业互联网化较低,客户资源都掌握在保险代理人手中,基本上保险公司手中的客户资源不到10%,保险公司未来的客户特征是年轻化,更愿意在互联网渠道了解和购买保险产品,互联网渠道未来将会成为保险公司的主要渠道。专业中介机构可依靠其手中的客户资源以及对产品的充分了解参与互联网保险,以较低的获客成本取得相对优势,提供保险信息和销售服务。

但专业中介机构、第三方网络服务平台,尤其是在线保险销售和比价平台本身具有一定的劣势。正如InsWeb一样,它们难以解决由于保险产品本身内容和设计较为复杂的特性所导致的客户和保险产品之间的信息不对称。这类机构大多没有产品研发的能力和发行的许可,在互联网保险产业链中,单个公司规模较小导致客户资源分散,线下服务能力无法与传统保险公司相比,线上流量无法与互联网公司匹敌,议价能力较弱。

保险行业互联网化较低,客户资源都掌握在保险代理人手中,基本上保险公司手中的客户资源不到10%,保险公司未来的客户特征是年轻化,更愿意在互联网渠道了解和购买保险产品,互联网渠道未来将会成为保险公司的主要渠道。专业中介机构可依靠其手中的客户资源以及对产品的充分了解参与互联网保险,以较低的获客成本取得相对优势,提供保险信息和销售服务。

但专业中介机构、第三方网络服务平台,尤其是在线保险销售和比价平台本身具有一定的劣势。正如InsWeb一样,它们难以解决由于保险产品本身内容和设计较为复杂的特性所导致的客户和保险产品之间的信息不对称。这类机构大多没有产品研发的能力和发行的许可,在互联网保险产业链中,单个公司规模较小导致客户资源分散,线下服务能力无法与传统保险公司相比,线上流量无法与互联网公司匹敌,议价能力较弱。

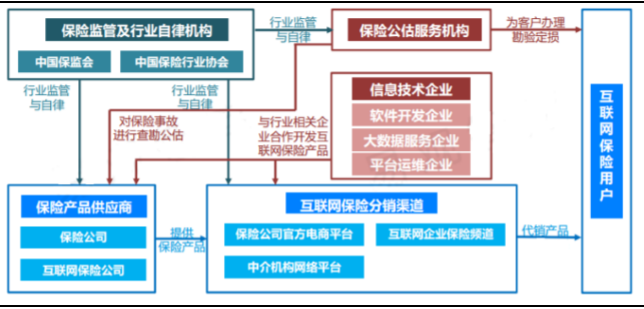

互联网保险产业链

本文地址:http://www.zwzyzx.com/show-274-228066-1.html

上一篇:专业互联网保险公司经营状况

下一篇:互联网保险繁荣发展是大势所趋

相关资讯

- 2011-2012年全国证券市场股票流通市值情况(2014-03-22)

- 固定收益:主动类业务渐高(2016-08-31)

- 数据、算法、系统构架和反制措施构建反欺诈解决方案核心要素(2017-03-31)

- 为什么混业? (2016-06-28)

- 同花顺:智能投顾龙头,业绩持续靓丽(2016-08-23)

- 上海市战略性新兴产业发展情况(2014-08-04)

- 国内教育融资租赁市场发展情况及规模(2015-05-26)

- 新兴市场国家期货市场发展迅速(2015-06-23)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》