银监会对理财产品的严格管控

相关报告

- 数据更新中...

银行自身会不断地累积风险而不注重自身的风险控制。首先,银行存贷款业务的主要模式是赚取息差,在息差率较为稳定的情况下,资金规模越大则银行越赚钱。所以,银行一般来说都会有强大的动机去做大规模。其次,风险越高的贷款客户,银行收取的贷款利率也越高,银行会为了盈利而拓展这些客户,导致贷款业务的风险偏好上升。以上两种行为都会加大银行风险,但由于银行本身“大而不倒”的特征,风险爆发时政府会出手兜底,所以银行并不担心风险的叠加,不断做大规模,放大风险,这是银行业务本质决定的。所以,各国均对银行施以严格监管,设臵资产充足率、不良率、流动性等监管指标,遏制其无度扩张,不让其风险失控。

值得注意的是,根据之前的分析,由于银行的理财资金投向非标资产,实质上已经成为了表外的存贷款业务,且不受资本充足率、不良率、流动性等监管指标制约,风险有可能失控。基于银行理财产品的风险敞口,监管层很快发文叫停银行理财产品投向“非标”。针对严格的监管,银行推出新的对策,即理财资金不再去直接购买信托计划,而是购买了信托计划的受益权。这几乎是中世纪信托问世的翻版,富人为了避免财产继承的沉重税负,而由受托人管理自己的财产,财产收益则支付给受益人即子女。银行就类似于欧洲中世纪的富人,利用信托计划,理财资金几乎实现了所有的投向。

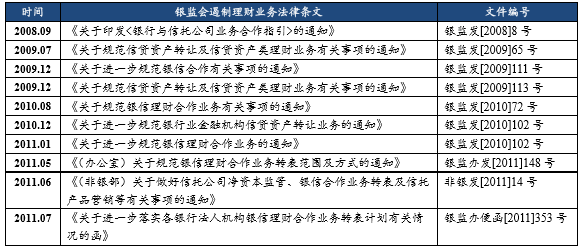

在2010年开始的宏观调控中,监管层不允许银行信贷投向房地产、地方融资平台、“两高一剩”等领域,而银信合作则又一次绕开这一监管。对此,银监会开始着手遏制,2008-2011三年间连发十文干预理财产品投向,表明监管层对于银行风险管理的高度重视。

银监会遏制理财业务法律条文一览

如果以上监管文件被监管层严格执行,银行的所有表外资产都将回到资产负债表中,这将会导致多数银行的监管指标“爆表”。就在银监会与银行进行反复博弈的时候,2012年证监会的监管政策变动为银行理财提供了一线生机。2012年的券商创新大会后,券商资管、基金子公司、期货公司资管都被允许充当通道,流程和信托一样。这种情况下,上述银监会的政策将全部被绕开,于是银监会一改监管方式,直接规定非标资产的总量上限。2013年,银监会颁布《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》(银监发[2013]8号),规定理财资金投向非标资产,不得超过理财总额的35%,亦不得超过银行总资产的4%。该文件于3月27日公告,次日,银行股行业指数大幅低开,全天暴跌超6%。但是,监管层相当于变相承认自己无法杜绝影子银行,只能退而求其次,限制其规模。该规定取得较好效果,此后非标总量得到控制。但仍然有部分银行,将非标资产通过不同的手段包装成标准化债券(所谓“非标转标”),从而规避了监管。

2013年3月28日银行股指数暴跌

本文地址:http://www.zwzyzx.com/show-274-228520-1.html

上一篇:理财业务对资产管理业的偏离

下一篇:存贷款业务商业逻辑

相关资讯

- 宏观经济对银行业发展带来的影响(2015-12-25)

- 期货资产配置功能及其原理(2015-12-31)

- 战略新兴板进一步拓宽退出渠道,或成为中概股“游子”的新家(2016-07-29)

- 中国银行行业的周期性、季节性、区域性特征(2017-01-26)

- 贵州省中资商业银行市场格局(2015-08-03)

- 中国证券业的经营模式(2014-05-29)

- 数美科技产品及特征情况(2017-03-31)

- 资产配置日趋多元,非标理财受青睐(2016-10-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》