存贷款业务商业逻辑

相关报告

- 数据更新中...

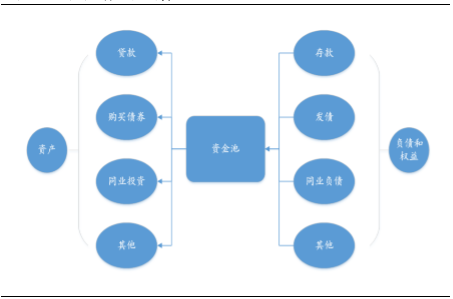

存贷款业务,即通常所说的银行表内业务,是两层债权-债务关系。第一层债权-债务关系是存款等负债业务,储户把钱存在银行,银行以自身信誉为保障,向储户支付固定的利息率,并保证储户资金的随时偿还或者定期偿还。此时,储户并不在意存款的具体投向。银行留取一部分存款资金用来应对储户的取款,其余的大部分沉淀资金则用于放贷(第二层债权-债务关系)。值得注意的是,银行所有来源(包括存款)的资金会汇总在一起使用,即俗称的“资金池”,存款和贷款间没有科目对应关系,某笔存款和某笔贷款间也不存在对应关系。资金池是银行表内业务的利器,利用资金池,银行可实现资产与负债之间规模(积少成多)、期限(续短为长)、信用风险(用低风险资金为相对高风险业务融资)的错配,从而能够动员社会闲散资金,集中形成资本,用于生产。

银行的业务天然是资金池

如前所述,第二层债权-债务关系是贷款等资产业务。银行在贷款放出之前会履行筛选、审查、监督借款人的工作(为克服信息不对称而进行的信息生产工作),这也理解为是一种专业的债权投资管理服务。此外,如果借款人出现偿还困难,信用风险则由银行吸收,银行用利差收入覆盖坏账,不转嫁给存款人;如果储户出现突然大量的提现需求,银行自己留存的资金不够,那么银行需要向金融市场或央行紧急借款(不能以贷款还没到期收回为由拒绝储户取款),并为此承担成本,也即流动性风险也由银行吸收。因此,银行是基于:(1)信息生产工作;(2)承担信用风险;(3)承担流动性风险,获取其相应回报。这是银行存贷款业务的商业逻辑。

本文地址:http://www.zwzyzx.com/show-274-228523-1.html

上一篇:银监会对理财产品的严格管控

下一篇:资产管理业务商业逻辑

相关资讯

- 我国期货市场交易品种丰富化(2015-12-31)

- 有效的应对措施是反欺诈系统成功的关键(2017-03-31)

- 银行实物流转内控风险管理行业与下游行业之间的关系及影响(2014-07-03)

- 巴塞尔协议对我国银行业监管的影响(2015-12-25)

- 中国证券行业市场发展概况(2015-07-07)

- 汽车金融服务为汽车消费市场提供支持(2014-08-27)

- 电子行业迎接大TMT行业的黄金机遇期(2016-07-05)

- 中国金融衍生品市场发展概况及规模(2016-01-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》