资产管理业务商业逻辑

相关报告

- 数据更新中...

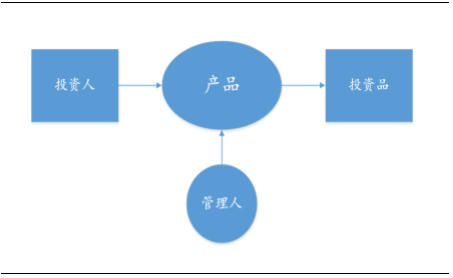

资产管理业务的商业逻辑与存贷款业务完全不一样。资产管理业务,是投资人将资金托付给资产管理人,请其为自己从事投资(《暂行办法》称是委托关系,但也接近信托关系)。资产管理人按照事先约定的方式收取管理费(可以是管理资产的固定比例,也可以是投资收益的分成),把扣除管理费后的投资收益交还给投资人。资产管理人以自己的专业能力,勤勉地为投资人提供资产管理服务,但投资结果由投资人自行承担,不保证收益。除此之外,资产管理业务不应该有“资金池”,每项资产管理产品(可以有多个投资人)的资金来源与运用是清晰的,不会和别的产品的钱混在一起使用,这样才能保证每个投资人的收益、风险不被混淆。

典型的资产管理业务是公募基金,基金公司是基金管理人。比起投资人自行投资,这样做的好处,一是基金公司的基金经理在投资方面更为专业,二是公募基金汇集了众多投资人的资金,能够更好地实现分散化投资或履行股东权利,实现规模优势。资产管理人的回报仅来自专业的投资管理服务,管理人不为投资人承担流动性风险(有些资产管理产品可随时赎回或转让,流动性较好,但这种流动性并不是管理人提供的,所以不属于“管理人承担流动性风险”)、信用风险等。

资产管理业的商业逻辑

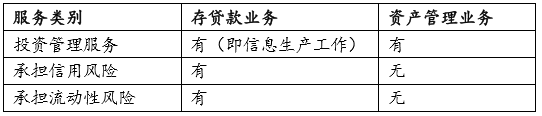

综上所述,存贷款业务和资产管理业务分属两门完全不同的行业,有着截然不同的商业逻辑。我们将两者作个简单对比:

存贷款业务和资产管理业务的比较

银行存贷款业务,是用资金池来吸收流动性风险,用资金池的错配来赚取利差,利差用来覆盖坏账,承担信用风险。资产管理业务,不用承担这两种风险,所以理论上不必设立资金池。银行理财业务设立资金池,为利益输送创造了空间(多只理财产品的资产混在一起运用,边界不清,管理人可随意调节某只理财产品的收益),而银行理财业务,理应是资产管理业务而非存贷款业务,否则就应该一并纳入表内,统一实施资本充足率、不良率、流动性等监管。

银行理财业务属于表外业务

但是,我国银行理财业务却因有意无意的混淆,并不像是真正的资产管理业务。比如,我国银行理财业务一直存在资金池操作,屡禁不止。还有,银行发行理财产品,很多情况下竟然是向投资人约定收益率的,而不是约定管理费。以及其他问题。最后,就形成如今这种现状,即理财业务既不是存贷款业务,也不是真正的资产管理业务。

本文地址:http://www.zwzyzx.com/show-274-228526-1.html

上一篇:存贷款业务商业逻辑

下一篇:理财业务逻辑扭曲带来的影响

相关资讯

- 金融设备行业不具有明显的周期性(2014-06-30)

- 券商:财富管理转型正当时(2016-07-12)

- 证监会发布完善新股发行制度相关规则(2016-07-22)

- 融资租赁成为供应链金融的重要资金入口(2016-05-31)

- 基于大数据的信用保险有望成为纯互联网保险的突破口(2016-08-17)

- 中国保险围绕未来中短存续期产品的几大趋势(2016-04-19)

- 国内证券行业主要法律法规和政策汇总(2015-01-28)

- 国内金融信息化行业重点企业情况介绍(2015-03-30)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》