银行:传统主体,广义消费金融领域独覆盖

相关报告

- 中国银行业市场深度调查研究及投资咨询报告(2018-07-23)

- 2014版旅游行业企业建设项目可行性研究报告(2013-12-11)

- 2014版银行行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国电银行业市场主要领域调查分析报告(2015-09-28)

- 2014版经济型酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国证券业业兼并重组及投资建议研究报告(2013-12-09)

- 2014版教育行业企业建设项目可行性研究报告(2013-12-11)

- 2016-2022年中国银行卡验证设备行业市场深度调查研究及投资咨询报告(2015-12-11)

- 2014-2018年证券行业深度调研分析及投资前景研究报告(2013-12-12)

- 全国主要地区农场商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

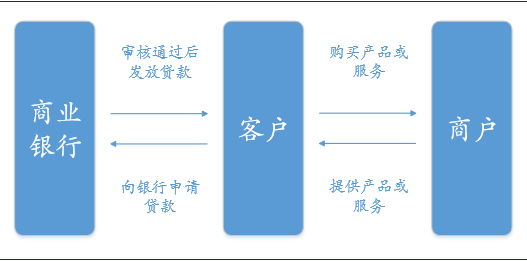

广义消费金融主体,业务规模庞大模式简单。从产品来看,商业银行提供的消费金融产品主要包括车贷、房贷和信用卡等,其中车贷和房贷是商业银行单独覆盖的消费贷款领域,而信用卡则是提供日常消费金融的主要形式,通常流程为客户向银行提出申请,银行审核其信用记录、偿还能力等条件授予一定的信用额度,客户在额度范围内选择分期和借贷。

商业银行消费金融业务模式

成本优势显著,对客户群体和场景覆盖面窄。商业银行的主要优势在于其融资成本低廉,在5类消费金融机构中,只有银行能够通过吸纳存款的方式进行融资,而目前我国商业银行1年期定期存款利率仅为1.5%。分析报告同时受限于个人征信体系不完善及银行严格的风控要求,大量长尾客户难以覆盖,日常消费融资额度较低,能够覆盖的场景面窄,个体消费信贷占总业务比重小,银行缺乏足够的动力提供多样化、个性化服务。针对以上缺陷,商业银行也逐渐开始设立B2C消费金融商城,弥补场景方面的不足。

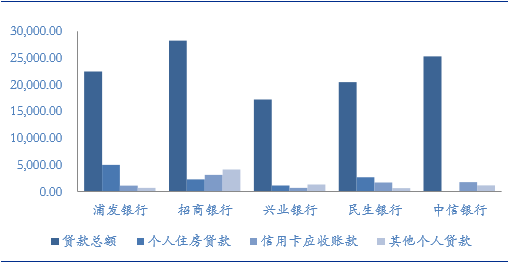

商业银行的个人消费贷款占比较低(单位:亿元)

意识到场景重要性,银行推出自身的B2C网上商城。银行系的网上商城提供商品交易、生活服务、金融服务等,但分期购物仍受限于信用卡额度,贷款数额也仍需根据银行信用系统审核,并没有从根本上解决长尾客户覆盖的问题。所以通过建立网上商城的消费场景,可以在一定程度上提高已有客户的边际消费意愿,但对于边际客户获取并无太多裨益。

银行推出自有B2C网上商城

本文地址:http://www.zwzyzx.com/show-274-239080-1.html

相关资讯

- 2014年中国银行业IT软件类投资结构(2015-06-30)

- 2003-2012年全国准货币供应量同比增长率情况(2014-03-22)

- 2011-2012年全国证券市场股票市价总值情况(2014-03-22)

- 中国证券商业模式发生变化(2016-03-10)

- 金控领域:国企改革正加速推进,转型金控是今年的重要趋势之一(2016-08-17)

- 战略:持续对外扩张的资管巨头(2016-08-31)

- 部分优质证券公司初步确立了行业领先地位(2014-05-29)

- 我国小麦种子供需情况(2014-09-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》