个人征信市场竞争格局

相关报告

- 2014-2018年中国供应链金融行业市场深度研究分析及投资决策咨询研究报告(2014-01-08)

- 2014-2018年中国金融业兼并重组及投资建议研究报告(2013-12-09)

- 2014版金融行业企业建设项目可行性研究报告(2013-12-11)

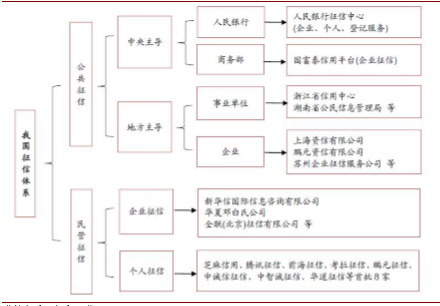

我国目前的个人征信体系格局主要分为公共征信和民营征信。1)公共征信机构在中央层面是央行征信中心,地方层面上是上海资信中心;2)民营征信机构主要是央行批准行征信准备工作的8家公司,包括芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信。

中国征信体系格局

在2015年之前,研究报告个人征信市场是央行个人征信一家独大的局面。因为政府的强势数据整合能力,在央行的个人征信报告中,有较为全面的政府系统信息,包括个人与配偶申请的所有信用卡信息(开立注销与消费额度等)、贷款记录、欠税记录、强制执行记录、民事判决记录、行政处罚记录、电信欠费记录和联系信息等。但这些政府或国有系统之外的信息,比如个人的消费行为数据,央行就没有。

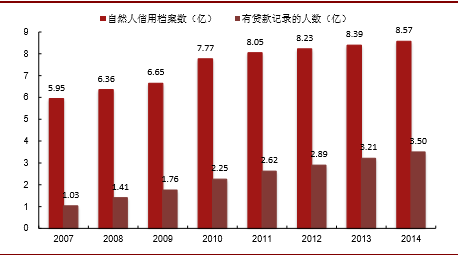

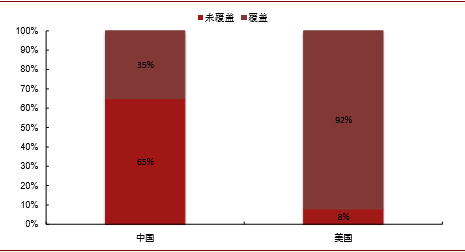

央行个人征信的覆盖率水平偏低。调查报告央行征信中心有效覆盖了8.6亿人信息,但仅有3.5亿人拥有信贷记录,而另外5亿人在央行征信系统中则只有基本信息,尚属征信的空白市场。对比美国92%的个人征信渗透率,我国个人征信记录覆盖率只有35%,即便考虑到中国55%的城镇化率,城镇人口个人征信覆盖率也仅为61%,这反映了我国的征信系统建设仍然任重道远。

央行征信系统自然人信息用档案数和贷款记录人数

中国和美国主要个人征信系统覆盖率对比

民营征信迎来春天,弥补央行征信覆盖面不足。由于近些年互联网金融的迅速发展和潜在个人信用风险的加剧,2015年1月,央行公布了首批获得个人征信牌照的8家机构,央行要求这8家机构在2015年下半年,经审批产品和服务后,陆续向市场提供个人征信服务。这意味着中国的个人征信市场将从“央行征信”过渡到“民营征信”的多元格局,个人征信数据维度也将全面扩充,充分整合互联网的线上线下信息,丰富个人信用评分的算法。

本文地址:http://www.zwzyzx.com/show-274-245156-1.html

上一篇:个人征信市场竞争格局

下一篇:个人征信市场竞争格局

相关资讯

- 我国保险行业发展概况(2016-01-08)

- 证券市场的改革春风 促发展(2013-12-04)

- 2013年上半年甘肃财政收支相对稳定,金融信贷投放较快增长(2013-12-18)

- 国内城市商业银行行业主要监管机构(2015-08-03)

- 美国:互联网保险发源地,业务模式不断创新(2016-08-17)

- 国内银行实物流转内控风险管理业务领域概况(2014-07-03)

- 1993-2012年全国H股,N股(亿股)市场股票发行量情况(2014-03-22)

- 固定资产投资额迅猛增长为融资租赁发展提供了重要的产业基础(2014-11-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》