探索佣金率的极限—互联网券商vs传统券商成本大比拼

相关报告

- 2014版出版行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国保险杠行业市场重点层面调查研究报告(2015-10-16)

- 2015-2020年中国保险柜锁行业市场重点层面调查研究报告(2015-09-09)

- 2015-2020年中国自复保险丝行业市场深度调查分析及投资战略研究报告(2015-03-06)

- 2015-2020年中国金融安防设备行业市场深度调查研究及投资前景分析报告(2015-03-06)

- 2014-2018年中国担保区域市场调查研究分析及投资前景研究报告(2014-01-08)

- 全国主要地区保险柜产业发展状况暨投资环境调查研究报告(2014-11-25)

- 2015-2019版保险元器件行业企业建设项目可行性研究报告(2014-11-14)

- 全国主要地区信托产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2019年中国保险杠企业拟IPO上市细分市场研究报告(2014-10-28)

1)低佣金边际效应递减。目前0.038%的佣金率在实际交易成本中占比很低,投资者对于继续降低佣金感知不明显。后牛市周期,新增客户急剧减少,新增量低佣金率(万2.5~万3)拉动存量佣金率下滑速率降低,中短期底部或现。其中率先降佣的华泰、东财等互联网券商已有明显放缓趋势。

2)主要券商佣金率接近盈亏平衡点,价格战意愿大幅降低。根据我们的测算,上市券商经纪业务盈亏平衡佣金率基本处于0.015%~0.03%。目前0.038%的佣金水平已经逐步接近部分券商的盈亏平衡点,在考虑到还要新增营业部和人员的假设下,目前的佣金水平已经让部分券商经纪业务出现亏损。考虑到券商在中国仍然是特许经营权行业,经纪业务仍然是券商重要收入来源,我们判断2017年行业继续打价格战的意愿将大幅下降。

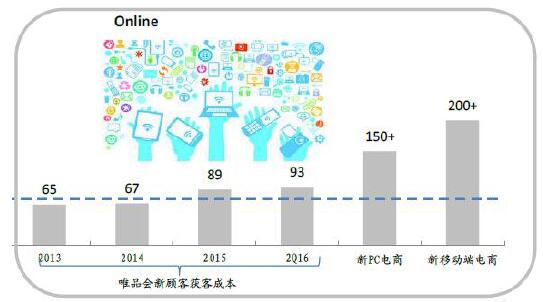

3)互联网引流成本持续上升,导流模式难以维继。根据中为咨询的测算,目前互联网导流单个客户的成本已经上升至200元以上,我们以东方财富证券3Q16单季数据为基础,单个新增客户利润贡献约60元,年化后利润贡献为240元。按照行业内部新开户分佣单客100元/人+交易佣金对半分成的商业模式,券商在导流模式中付出的成本与收益已经不再匹配。因此,依靠导流来获取市占提升的中小型券商逆袭窗口期正在逐步关闭。

测算在1H16市况下(股基ADT5600),上市券商经纪业务盈亏平衡佣金率基本处于万1~万3区间

互联网企业流量成本参考

本文地址:http://www.zwzyzx.com/show-274-247572-1.html

相关资讯

- 影响中国期货业发展的有利因素(2016-01-06)

- 反欺诈产业链情况(2017-03-31)

- 农村商业银行在农村金融领域具有极大的发展空间(2014-07-01)

- 华泰证券(601688)经纪市占率行业领先,互联网、财富管理转型具有优势(2016-07-14)

- 医疗融资租赁市场的特点(2015-05-26)

- 我国证券行业利润水平变动原因(2014-05-29)

- 消费金融形式多样,欺诈风险陡增(2017-03-31)

- 征信产业链上游:数据是征信的基础设施(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》