消费金融形式多样,欺诈风险陡增

相关报告

- 2016-2022年中国电银行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2014-2018年银行项目商业计划书(2013-12-12)

- 全国主要地区货币银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国银行业兼并重组及投资建议研究报告(2013-12-09)

- 2016-2022年中国电银区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014版体育行业企业建设项目可行性研究报告(2013-12-11)

- 2014版星级酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年城市商业银行行业深度分析及投资前景研究报告(2013-12-12)

- 2014版地产酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国村镇银行区域市场调查研究分析及投资前景研究报告(2014-01-08)

由于互联网消费金融平台的服务日趋多样化,由此引发的多种形式的欺诈行为是当前互联网消费金融公司面临的最大的挑战。中国消费金融业务场景

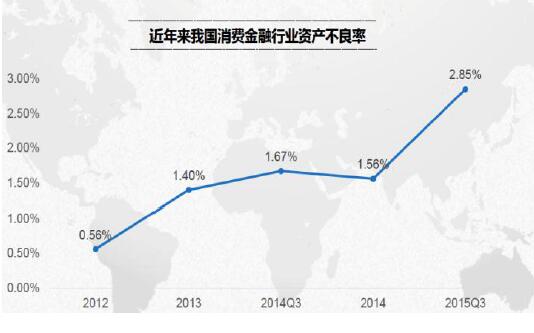

随着消费金融的参与机构不断增多及客户的扩大,2015年中国消费金融行业资产不良率已达2.85%,呈现出逐年上升的趋势,值得警惕。

此外,消费金融的坏账损失超过50%来源于欺诈。身份冒用类欺诈占比最高,其次是团伙欺诈,以及账户盗用、恶意违约等。18%的消费信贷申请人在最近12个月曾用3个或者3个以上的手机号,30%的申请人最近12个月稳定活动县级区域个数在3个或者3个以上。

消费金融正处于高速发展阶段,监管尚未成熟,网络上黑户、套现、诈骗等搜索词频现,违法现象频出,加剧行业风险。大学生成为消费金融主要用户,其金融意识弱,还款能力有限;个人征信体系不健全,使得风险防范存在空白点,都是目前消费金融行业的痛点。

一般来说,互联网消费金融公司的线上业务通过率是很低的(10%左右),特别是对于小额分散的消费金融业务,其业务成本会很高。因此如何提高反欺诈技术进而有效地甄别欺诈申请,提高业务效率,是当前互联网消费公司亟待解决的问题。近年来我国消费金融行业资产不良率

消费金融高危词汇搜索

本文地址:http://www.zwzyzx.com/show-274-251005-1.html

相关资讯

- 日益关注小微企业银行业务(2015-12-25)

- C2C交易平台:你的未来很美(2016-05-30)

- 寿险业绩前瞻:保费规模增速弱于行业,业务质量显著提升(2016-06-23)

- 中国证券行业总体竞争格局(2016-03-10)

- 美国资管业:格局集中/策略差异/技术智能(2016-08-31)

- 中国银行业发展规模及结构(2015-06-30)

- 2011-2012年全国货币当局 国外负债(年底余额)情况(2014-03-22)

- 互联网金融对银行业影响深远(2015-08-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》