人行征信系统覆盖有限,第三方反欺诈可弥补信用真空

相关报告

- 全国主要地区农场商业银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2015-2020年中国银行业市场重点层面调查研究报告(2015-09-28)

- 2016-2022年中国银区域行业市场调查研究及发展分析报告(2015-10-23)

- 2014版养老行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国金融服务区域市场调查研究及投资前景分析报告(2014-04-27)

- 2014-2018年中国银行业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国银行卡验证设备行业市场重点层面调查研究报告(2015-09-16)

- 全国主要地区村镇银行产业发展状况暨投资环境调查研究报告(2014-12-05)

- 中国电银行业市场深度调查研究及投资咨询报告(2018-07-24)

- 2014版星级酒店行业企业建设项目可行性研究报告(2013-12-11)

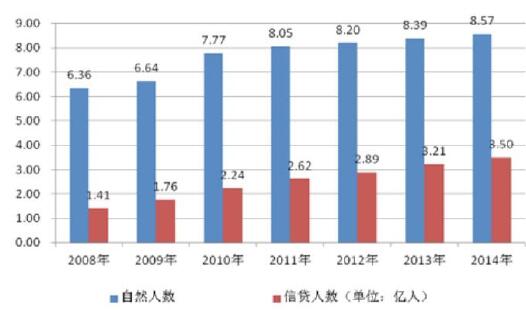

为了推动我国信贷市场的发展,维护金融稳定,人民银行于2004年启动个人征信系统建设,2006年建成全国集中统一的个人征信系统。征信系统基本上为国内每一个有信用活动的个人建立了信用档案,截止至2014年底,个人征信系统为8.57亿自然人建立了信用档案。然而其中有信贷记录的自然人只有3.5亿多人,也就是说至少还有5亿有信贷需求的自然人在征信系统中没有信用记录。人行个人征信系统覆盖人数

大数据用户行为画像

对于人行征信系统无法有效覆盖的人群,反欺诈系统可以根据客户在互联网上的海量行为数据,从多个维度(包括网购记录、航旅记录、O2O消费记录等)形成用户特有的行为画像,进而可以根据此行为画像对客户的行为偏好、偿债能力、支付能力、履约和欺诈倾向做出分析。对于人行征信系统为覆盖到的人群,这些行为数据反映出的行为特征可以作为金融授信的重要参考。

对于人行征信系统已覆盖的人群,反欺诈系统也能够通过形成用户行为画像,从多个角度评估用户的骗贷的风险,完善征信系统,降低信贷风险。

大数据反欺诈技术可以应用到多种行为征信场景,比如银行信贷、P2P、互联网消费金融、小额贷款等。

本文地址:http://www.zwzyzx.com/show-274-251011-1.html

上一篇:消费金融形式多样,欺诈风险陡增

下一篇:非金融类欺诈也广泛存在

相关资讯

- 银行业积极推动我国金融信息化建设(2014-05-29)

- 何为应收款项类投资(2016-11-22)

- 国内证券行业监管体制总汇(2015-01-28)

- 国内银行业主要监管机构及法律法规(2015-08-04)

- 证券业:现行营业税分为全额和差额征收两种(2016-08-04)

- 国内金融信息化行业的周期性、区域性和季节性特征(2015-03-30)

- 中国证券市场境内筹资规模和上市公司家数情况(2014-05-29)

- 中国管理外汇储备市场情况(2016-04-15)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》