肉牛产业成功的模式:内外结合,注重RCCB四大要素

相关报告

- 中国牛肉行业市场深度调查研究及投资咨询报告(2018-07-13)

- 2014-2018年中国牛肉企业拟IPO上市细分市场研究报告(2014-09-29)

- 2016-2022年中国牛肉加工区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2020年中国牛肉加工行业深度调研及市场投资发展研究报告(2015-06-25)

- 中国牛肉加工行业市场深度调查研究及投资咨询报告(2018-07-16)

- 2015-2020年中国牛肉行业运行研究及市场投资发展分析报告(2015-05-06)

- 2015-2020年中国牛肉加工行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2015-2020年中国牛肉行业深度调研及市场投资发展研究报告(2015-06-19)

- 2014版牛肉行业企业建设项目可行性研究报告(2014-09-29)

- 2015-2020年中国牛肉行业市场深度剖析及投资发展研究报告(2015-06-19)

我国肉牛产业经历了近20年的发展,现在已经形成了较为完善的肉牛生产产业链,但是对比国外先进肉牛养殖国家的模式来看,我国肉牛产业还存在上游资源以及下游品牌两方面的问题。要在国内牛肉养殖领域成为整合者,模式上必须满足RCCB四大要素。

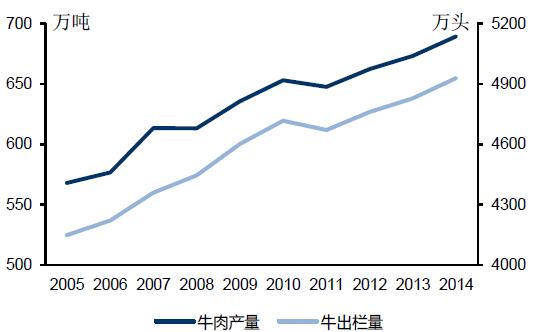

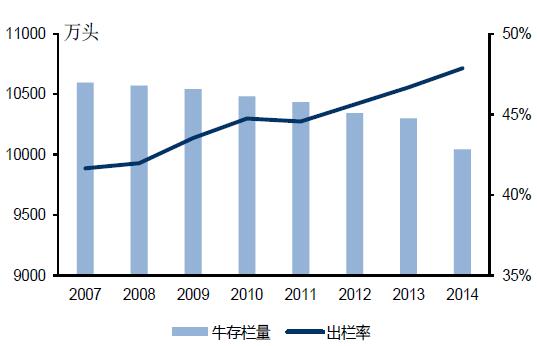

国内牛肉产量的提升主要来源于出栏速度的提高,牛源变得越发紧张。从2005年到2014年,我国牛肉产量从568万吨增长到689.24万吨,增长21.3%;牛肉产量由每头牛产肉重量以及牛屠宰量决定,每头牛产肉重量很大程度上受到肉牛品种和屠宰加工技术的影响,而牛屠宰量则可视为牛出栏量。从2005年到2014年间,随着肉牛品种的不断改良以及规模化程度的提高,我国每头牛产肉重量已经上升到了0.1398吨/头,增长2%。由此可以看出,我国牛肉产量的上升很大程度上来自于牛出栏量(即屠宰量)的上升。2005年我国牛出栏量4148.7万头,出栏率为35%,2014年肉牛出栏量猛增至4929.15万头,出栏率达到45%,远超美国等其他国家25%的平均水平。快速增长的出栏率造成了我国肉牛存栏量的整体下降,由2005年的1.09亿头降到2014年的1亿头左右。出栏速度的提升短期确实可以大幅度提升我国的牛肉产量,但是随之引起的肉牛存栏量的下降将会使肉牛源供应紧张,对我国牛肉产量的增长产生不利影响。我国牛肉产量上升主要由出栏量增长引起

出栏率提升引发我国牛存栏量下降

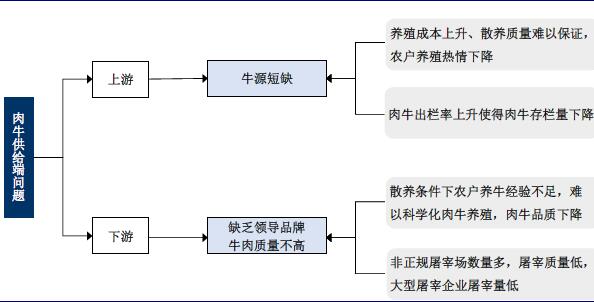

养殖成本不断上涨,规模化程度低,散养肉牛质量难以保证使得农户养牛热情不高。对于养殖户来说,养牛的热情来自于肉牛的未来盈利水平。但是近年来,随着牧草资源的减少以及人工费用的增长,农户肉牛养殖成本明显上升,再加上肉牛养殖周期长、散养条件下肉牛养殖不规范易引发疫病会对肉牛价格产生负面影响等因素,农户肉牛养殖热情不高,更加剧了上游高质量牛源的紧张局面。

中为咨询分析认为,合理的牛肉产业布局模式需具备RCCB(资源、成本、渠道、品牌)四大要素。

核心要素1:资源(Resource)。国内适宜于养牛的优质土地资源稀缺,企业只能选择在国内迅速布局占领先机,或者在海外购买优质资产(但越往后估值越高)。对于单纯的屠宰企业而言,需要获得稳定的肉牛资源是核心要义。

核心要素1:成本(Cost)。国内养殖、屠宰企业除了和散户竞争,更需要和成本相对较低的走私牛肉和进口牛肉竞争,成本控制非常重要。这里分两方面要素考虑:

1)饲料和人工成本。低廉的饲草是国内养殖的成本控制核心;

2)养殖效率。肉牛生长周期长,是猪的一倍以上,单头牛的价格是猪的2-3倍以上,PSY差一头,经济价值差好多。因此,肉牛的养殖效率比生猪更大程度的决定了养殖企业的效益情况。

核心要素3:渠道(Channel)。屠宰规模的增加使渠道建设变得尤其关键,拥有优质的渠道资源的企业能实现稳定出货,现金流更好,成本端、费用端更有优势

核心要素4:品牌(Brand)。目前中低档牛肉产品较多,尚未形成全国领导品牌。我国在肉牛屠宰加工领域的市场集中度较低,虽然近年来规模化屠宰企业数量不断增加,但是小型非正规加工屠宰场仍占据了肉牛屠宰量的绝大部分,使得我国牛肉产品质量较为一般,市面上中低档牛肉产品居多,整个牛肉市场尚未形成像猪肉市场中双汇那样的全国化领导品牌。我国肉牛供应端存在的问题

对比澳大利亚等国经验来看,我国肉牛行业未来发展应在规范国内肉牛产业的同时适当走向海外,具体如下:

适度提升肉牛屠宰行业进入门槛。大量小规模非正规屠宰作坊的存在不仅加剧了上游牛源的紧张局面,同时使得加工牛肉效率降低,质量难以保证,大型屠宰加工企业由于肉牛来源不足而开工率低,普遍盈利能力不高。对肉牛屠宰加工领域设置一定的行业门槛,可以在一定程度上提高行业的集中度,提高大型加工厂的开工率,同时也方便对牛肉屠宰加工进行质量上的监督。

建立详细的牛肉品质分级系统,使得优质牛肉有优价。我国尚未建立起来牛肉品质分级标准,肉牛不同部位、不同品质的牛肉价差不合理,虽然不同地方不同企业有自己的一套牛肉品鉴标准,但是大多是借鉴国外品质分级标准,我国仍需建立一套科学的、适应我国消费者偏好的牛肉分级标准。合理的牛肉品质分级标准不仅可以对上游的屠宰加工企业起到一定的指导作用,也会对下游消费者的消费选择提供更加合理的建议,使得优质牛肉真正得以合理地优价。

鼓励建立各种牛肉行业协会,对整个肉牛产业链进行引导和监督。我国现在肉牛养殖规模化程度低,不利于行业协会的建立。随着规模化程度的不断提升,应当鼓励建立各种牛肉行业协会,对整个肉牛市场状况以及各个产业链情况进行研究从而对会员企业提供相应的指导意见并协助国家肉牛产业政策制定,促进整个肉牛行业集中度提高。此外,针对我国主要牛种的行业协会也提倡民间自发组织建立,可以对不同牛种的市场价值以及未来发展进行研究,从而对养殖户以及养殖企业提供指导。

以上措施有助于提升我国整体牛肉生产加工效率以及牛肉质量,但是此外我国肉牛产业的另一问题牛源问题还没有得到解决。从根本上来说,这是由于我国的客观环境所决定的:我国草地资源较少,不适于发展大规模养殖业,再加上近年来由于土地以及饲料的涨价,养殖成本不断上升,养牛热情不高是造成上游牛源紧张局面的重要原因。针对这一问题,走出去布局海外是解决方法。

收购或者在海外设立合资肉牛养殖屠宰企业,大幅降低养殖成本。海外诸如新西兰、澳大利亚等国的自然资源环境使得肉牛养殖成本大幅低于国内。随着我国对开贸易的不断开放以及资本市场的发展,近年来我国大型肉牛养殖企业收购并购海外养殖、屠宰企业的例子不断增多。将部分产业链外移既可以显著降低成本又可以提高自身产品质量获得更高的溢价,提高毛利水平,可以显著解决我国目前牛源紧张的局面。

本文地址:http://www.zwzyzx.com/show-275-197583-1.html

上一篇:国内肉牛产业不可能完全依赖于海外

下一篇:越来越多的上市公司投资肉牛产业

相关资讯

- 中国动保上市企业分析情况(2016-03-28)

- 贵州铜仁市“五大体系+五大产业”助推畜牧渔业发展(2013-12-22)

- 国内生猪行业主要产业政策(2014-06-25)

- 进入肉鸡养殖行业的主要障碍(2015-12-29)

- 养殖产业结构变化影响深远,规模化进程高速发展(2017-02-23)

- 种业系列改革不断推进,改革红利初现(2016-06-29)

- 大马力拖拉机技术水平与国外相比仍有较大差距(2016-03-03)

- 国内农机市场供应及竞争格局(2015-08-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》