禽类消费需求进入新常态

相关报告

- 2014-2018年中国牲畜养殖企业拟IPO上市细分市场研究报告(2013-12-24)

- 2015-2020年中国猪肉行业市场主要领域调查分析报告(2015-09-21)

- 2015-2019年中国杜洛克猪业兼并重组及投资建议研究分析报告(2014-11-21)

- 2016-2022年中国食糖区域行业市场调查研究及发展分析报告(2015-10-20)

- 2015-2020年中国猪肉铺行业市场深度剖析及投资发展研究报告(2015-06-25)

- 中国食糖行业市场深度调查研究及投资咨询报告(2018-07-16)

- 2014版猪肉行业企业建设项目可行性研究报告(2014-09-29)

- 2014-2018年中国玉米种子行业市场深度调查分析及投资战略研究报告(2014-09-29)

- 2014-2018年中国香猪养殖行业市场发展分析及投资前景机会研究报告(2014-01-02)

- 2014-2018年中国猪用疫苗企业拟IPO上市细分市场研究报告(2014-10-09)

我国禽类消费快速增长的阶段已经结束,经历前期的经济下滑、限制三公消费以及禽流感等影响,当前禽类消费已进入了缓慢复苏的新常态。而消费需求的不振是近年白羽鸡行业陷入低迷的重要推手之一。

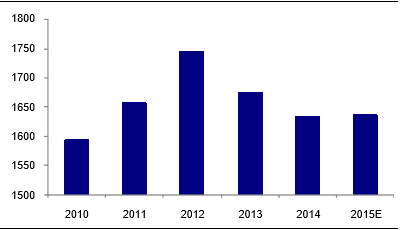

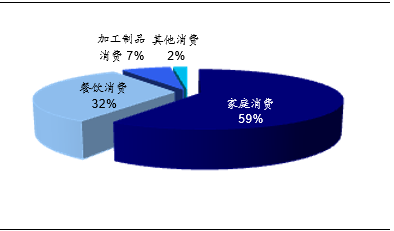

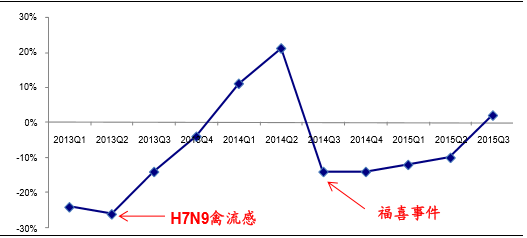

从总体的终端需求结构看,我国禽类消费以家庭消费和餐饮消费(包括快餐、食堂等)为主;但对于冻肉消费主导的白羽鸡肉,餐饮消费(包括快餐、食堂等)和加工制品消费是主要需求渠道,家庭日常消费相对较少。不同于相对稳定的家庭消费,餐饮消费和加工制品消费受经济环境及突发事件的影响更为显著。近年宏观经济下行,实体经济增速放缓,工厂、工地食堂等集团消费对鸡肉的需求减少;禽流感、福喜等事件的催化发酵,导致大型食品加工企业下调鸡肉调理制品产量,以白羽鸡肉为主要食材的肯德基等国际快餐连锁巨头更是一度成为众矢之的,公众对西式快餐的消费观念也从“时尚、干净”开始转变为“不健康的垃圾食品”。这些因素的冲击,都对白羽鸡肉的需求造成了严重的影响,其消费量至今未恢复到2012年的水平。

我国禽肉总消费量缓慢复苏(万吨)

禽类消费以家庭和餐饮为主

肯德基中国同店销售额同比变化

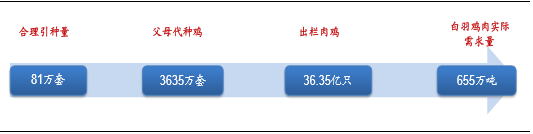

据中国畜牧业协会统计,白羽鸡肉约占整个禽类总产量的40%。我们从禽类的消费总量推算,我国2015年白羽鸡肉总需求预计达到655万吨。为满足这一需求量,推算到上游各生产环节,理论上2015年需要出栏肉鸡36.35亿只(只均出肉1.8千克),需要父母代种鸡3635万套(套均产能100只鸡苗/年),年引种祖代种鸡81万套(套均产能45套父母代/年)。

白羽鸡产业各环节需求量推算

本文地址:http://www.zwzyzx.com/show-275-216368-1.html

上一篇:父母代存栏量压制短期鸡价趋势反转

下一篇:猪价拉动短期鸡价企稳

相关资讯

- 辉隆股份:受益于供销社改革(2016-07-15)

- 整体形势:粮食安全保障对良种需求巨大(2016-09-07)

- 牧原:一体化自育自繁自养模式(2016-08-19)

- 农资电商进入黄金时代(2016-07-05)

- 农药行业上市公司利润水平(2014-05-25)

- 进入肉鸡养殖行业的主要障碍(2015-12-29)

- 国内玉米收获机械行业经营模式及相关特征(2015-08-12)

- 我国粳稻种子供需情况(2014-09-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》