中粮屯河:集团糖业资产存在注入预期

相关报告

- 2014-2018年中国食糖行业市场发展研究及投资咨询研究报告(2014-02-18)

- 2015-2019版农业行业企业建设项目可行性研究报告(2014-11-20)

- 2015-2020年中国食糖行业深度调研及市场投资发展研究报告(2015-06-25)

- 2015-2020年中国食糖行业市场深度剖析及投资发展研究报告(2015-06-25)

- 2013-2014年全国食糖经销贸易企业信息调查暨行业研究报告(2014-05-13)

- 2014版食糖行业企业建设项目可行性研究报告(2014-09-29)

- 2015-2019年中国农业业兼并重组及投资建议研究分析报告(2014-11-21)

- 2016-2022年中国食糖区域行业市场调查研究及发展分析报告(2015-10-20)

- 2014-2018年中国食糖企业拟IPO上市细分市场研究报告(2014-09-29)

- 2015-2020年中国食糖行业运行研究及市场投资发展分析报告(2015-05-07)

中粮屯河拥有番茄、食糖两大产业,国内外食糖产能约140万吨(含炼糖),年贸易量110万吨左右,占全国糖总进口量的40%左右,目前具有年产大包装番茄酱40万吨、番茄调味品5.3万吨、番茄粉3000吨、番茄红素10吨的生产能力。

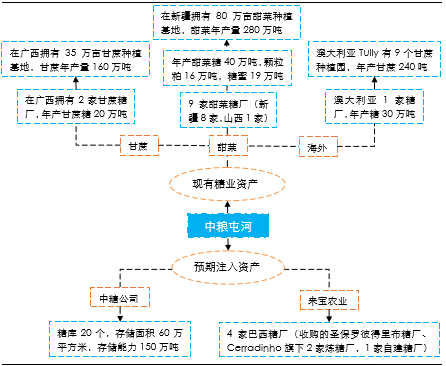

我们认为,未来中粮集团要实现整体上市,首先需要对旗下企业的资产进行整合与重组,完成各业务板块的分拆上市,而中粮屯河作为糖业板块唯一上市平台,集团相关糖业资产注入预期强烈,经过梳理,中粮屯河未来存在以下三个方面改革的可能性:1、整合中糖公司资产,目前中糖公司拥有糖库20个,储存能力超过150万吨,现阶段已由中粮屯河托管;2、整合中粮农业资产,中粮农业原名宝农业,在巴西拥有4个大规模糖厂,现阶段由中粮国际持股;3、进一步优化股权结构,在国企改革的大背景下,公司在股权激励、混合所有制改革等方面亦值得期待。

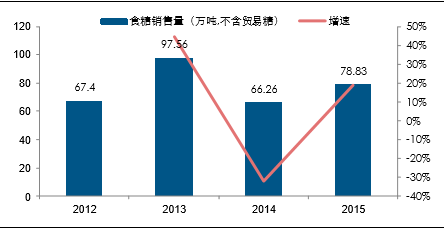

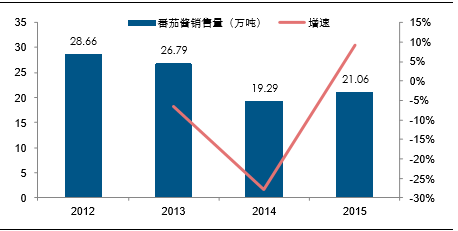

公司其他看点如下:1、糖价步入上涨周期,公司食糖业务利润有望大幅释放。我们预计2016年国际原糖均价为18美分/磅,中国平均白砂糖均价为5800元/吨,公司2016年食糖销量80万吨(不含贸易糖),吨糖平均成本约5600元(考虑Tully糖业),合计贡献净利润1.6亿元。2、公司番茄业务未来或将逐步扩展国内市场,并向终端产品延伸。目前受制于国内饮食习惯,番茄酱国内消费量较小,未来公司一方面加强宣传,引导国内消费需求,另一方面向终端延伸(目前为B2B模式),推广毛利率较高的番茄制品,如番茄粉、番茄红素等深加工产品。

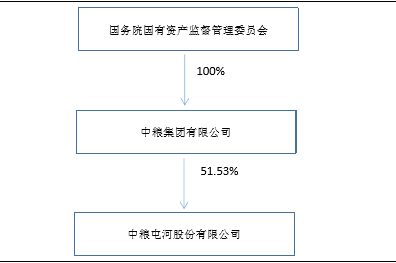

中粮集团持有中粮屯河51.53%的股权

中粮屯河现有糖业资产和拟注入资产

中粮屯河近年来食糖销售情况

中粮屯河番茄酱销售情况

本文地址:http://www.zwzyzx.com/show-275-230102-1.html

上一篇:中粮系:央企改革试点的排头兵

下一篇:国投系:混合所有制改革已取得成果

相关资讯

- 国内外差价巨大,中国牛肉进口量持续上升(2016-04-20)

- 信息化、精准化种植发展趋势(2015-06-18)

- 全球大豆供应集中于美洲(2016-08-09)

- 国内饲料各类产品主营业务收入情况(2015-02-02)

- 宠物行业四大潜力助推行业持续爆发(2016-07-15)

- 肉鸡养殖行业一体化经营导致业务竞争领域扩大(2015-12-29)

- 深化种业改革,政策不断出台(2016-06-29)

- 中国禽链标的梳理情况(2016-04-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》