中国产业链整合看上游养殖

相关报告

- 2014-2018年中国生猪养殖行业市场发展分析及投资前景机会研究报告(2014-02-27)

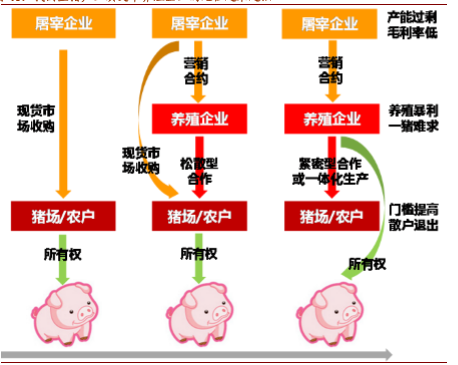

随着国内生猪养殖规模化程度的提高,养殖企业对上下游的话语权增强,并通过纵向整合发挥协同效应。①我国规模养殖企业普遍自建饲料厂,以求最大限度降低养殖成本。②下游屠宰普遍面临收猪难的问题,且生猪养殖企业不断介入产业链下游,屠宰企业的生存和发展受限。

与美国不同的是,中国存在大量的散户养殖,大型养殖场的存栏量占比较低。中国前10名生猪屠宰企业的年生猪屠宰能力约为1.7亿头左右,约占全国生猪出栏量的24%。但由于产能严重过剩,即使是大规模屠宰企业,屠宰开工率也较低,约在30%-50%左右,前10家企业的实际屠宰量仅为7000万头左右,占中国生猪出栏量的比例仅为10%。雨润、双汇、新希望作为中国最大的肉制品生产商,2015年的屠宰量占比仅为2.33%、2.12%、1.2%,相比Smithfield、Tyson、Swift占全美的31%、19%、11%而言,行业集中度水平极低。在规模化养殖的启动和加速期,屠宰的集中度提升相对滞后,尤其是在生猪存栏下降的背景下,养殖企业对屠宰企业的话语权增强愈发凸显。中国的生猪养殖企业最终会由B2B转向B2C,打造企业品牌,平抑价格周期,产业整合大有可为。

我国生猪产业演变中养殖企业的地位越来越强

本文地址:http://www.zwzyzx.com/show-275-233969-1.html

下一篇:沃克循环下太平洋东岸气温低于西岸

相关资讯

- 影响国内食用菌行业发展的不利因素(2015-02-05)

- 国内种子行业与上下游行业之间的关系(2014-09-13)

- 福建福州市远洋渔船更新改造项目完成固定资产投资6.5亿元(2013-12-20)

- 有机农产品市场规模的增长为有机肥行业的发展提供了广阔的市场空间(2014-06-26)

- 种子在农业生产中占有重要地位(2015-08-19)

- 粮食安全国家战略,种业巨头任重道远(2016-10-31)

- 城市水资源管理领域信息化应用发展情况(2016-01-26)

- 我国工业饲料产量达到1.94亿吨,成为世界第一大商品饲料生产国(2015-02-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》