商誉的后续计量:商誉减值测试

相关报告

- 数据更新中...

根据《企业会计准则第8号——资产减值》中第二十三条规定:“企业合并所形成的商誉,至少应当在每年年度终了进行减值测试”,并且由于商誉难以产生单独的现金流,因此当结合与其相关的资产组或者资产组组合进行减值测试。

根据该会计准则第二十五条,我们发现对商誉减值大致分为以下几步:

先对不包含商誉的资产组或者资产组组合进行减值测试,比较可收回金额与相关账面价值,确认相应的减值损失;

再对包括商誉的资产组或者资产组组合进行减值测试,比较包括商誉的账面价值与其可收回金额,如相关组合的可收回金额低于其账面价值,应当确认商誉减值损失;

根据资产组或资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产。

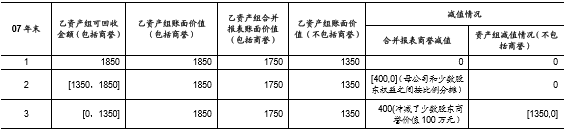

案例分析:甲企业2007年1月1日以1600万元的价格收购了乙企业80%股权。在收购日,乙企业可辨认资产的公允价值为1500万元,没有负债和或有负债。因此,我们确认甲企业在其合并报表中确认商誉400万元(1600-1500*80%)、归属少数股东权益商誉100万元,年末乙企业可辨认净资产账面价值1350万元,把乙企业作为资产组合(包括商誉)账面价值1850万元(1350+400+100),合并报表中乙资产账面(包含商誉)价值1750万元,下表是不同可回收金额下,商誉减值情况:

案例分析中不同情况下商誉减值情况(万元)

从中我们发现:

1)不同于国际标准,我国非同一控制下,合并报表中商誉初始确认采用部分商誉法,即1600-1500*80%=400万元,而美国等采用全部商誉确认法:1600/80%-1500=500万元,即在我国少数股东权益的商誉账面价值并不纳入合并报表中;2)可回收金额的预计包括属于少数股东的商誉价值,因此在计算减值准备时,应当将少数股东的商誉价值包含在内;3)商誉减值准备应在归属于母公司和少数股东权益之间按比例进行分摊,从而确认归属母公司的商誉减值准备;4)发生资产减值,首先冲减商誉的账面价值,然后再将剩余部分分摊至资产组中的其他资产;5)商誉减值确认后,不可转回。

本文地址:http://www.zwzyzx.com/show-276-213336-1.html

相关资讯

- 2013年度黑龙江地区工伤保险情况(2014-04-14)

- 2013年度贵州地区城镇基本医疗保险基金收支情况(2014-04-14)

- 2013年度贵州地区失业保险情况(2014-04-14)

- 2011-2012年全国社区养老服务机构单位数及职工规模情况(2014-04-03)

- 大型金融机构对智能投顾的投资动向(2016-09-22)

- 2013年度山东地区提供住宿的社会服务机构床位数情况(2014-04-03)

- 相关法规的完善将推动汽车保修设备市场的发展(2014-10-01)

- 2011-2012年全国流浪儿童救助保护中心单位数及职工规模情况(2014-04-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》