会计估计变更源于资产或负债的状态变化

相关报告

- 全国主要地区基金财务产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国体育俱乐部行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国制冷设备业兼并重组及投资建议研究报告(2013-12-09)

- 2014版星级酒店行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国录音制作行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国电视行业兼并重组及投资建议研究报告(2013-12-08)

- 2015-2020年中国会计处理系统行业市场深度剖析及投资发展研究报告(2015-08-04)

- 2014-2018年中国商用车业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国热水器业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国有色金属贸易业兼并重组及投资建议研究报告(2013-12-09)

根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》,会计估计变更是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。

会计估计的本质是基于会计分期、权责发生制和配比原则,对不确定经济事项在其影响的会计期间内对会计报表影响的跨期分配,并为每一个会计期间确定一个具体的会计报表数据。这类跨期分配不会涉及到对会计确认三要素及会计计量要素的重新选择,只影响各期会计报表项目金额的最终确定。会计估计是对报表项目计量中不确定事项在涉及的会计期间之间进行量化的过程,可靠的会计估计是会计要素确认的前提条件之一。

因此,中为可以从两个层次来解析会计估计变更:第一层次是引起会计估计变更的理由是由于资产和负债的当前状况发生了变化,如机器设备的使用方式发生了变化;或者预期经济利益发生了变化,如材料价格上涨而形成的亏损等。第二层次是上述变化所造成的经济后果,即按照变化前的估计基础或信息所做出的估计与当前现实明显不符,使资产或负债的账面价值显著偏离其实际价值,或资产的定期折损金额发生较大变化。

通常会有人把会计估计变更与会计政策变更弄混淆。所谓会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。当某事项至少涉及变更会计确认、计量基础选择和列报项目三者中其一的,该事项是会计政策变更;否则,该事项可以判断为会计估计变更。

通常情况下,企业采用的会计政策应前后期保持一致不得随意变更。但在满足某些条件时,是可以变更会计政策,比如:法律、行政法规或者国家统一的会计制度等要求变更,或者会计政策变更能够提供更可靠、更相关的会计信息。

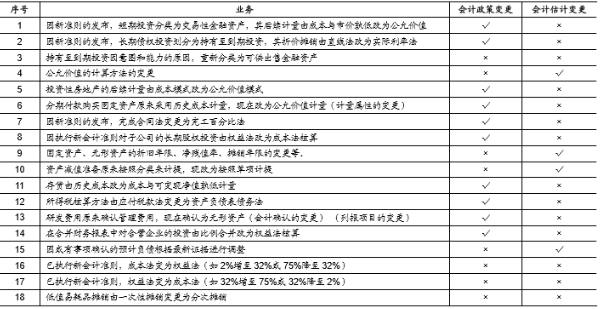

会计估计变更和会计政策变更的区别

本文地址:http://www.zwzyzx.com/show-276-219707-1.html

下一篇:业绩压力会诱惑企业变更会计估计

相关资讯

- 中国公共关系服务行业壁垒(2017-03-27)

- 我国汽车驾培服务行业分散化承包经营模式(2014-05-28)

- 省级、地市级区域电视媒体广告发展迅猛(2014-06-18)

- 机动车保有量迅速增长拉动在用车检测需求(2014-06-01)

- 2011-2012年国外实用新型专利申请受理数和授权数情况(2014-03-28)

- 媒介代理业务情况介绍(2014-06-18)

- 基于社会保障网络的衍生产品及服务不断推广,延展行业信息化投资广度(2014-05-29)

- 国内外检测领域主要竞争对手的简要情况(2014-07-02)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》