业绩压力会诱惑企业变更会计估计

相关报告

- 全国主要地区财务管理软件产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国矿产业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国零售商业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国会计用品行业市场深度剖析及投资发展研究报告(2015-08-06)

- 2014-2018年中国电视行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国钢铁贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国食用油业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国中药饮片加工行业兼并重组及投资研究报告(2013-12-08)

- 2014版全国主要地区会计用品产业发展状况暨投资环境调查研究报告(2014-05-04)

- 2016-2022年中国会计处理系统行业市场深度调查研究及投资咨询报告(2015-12-11)

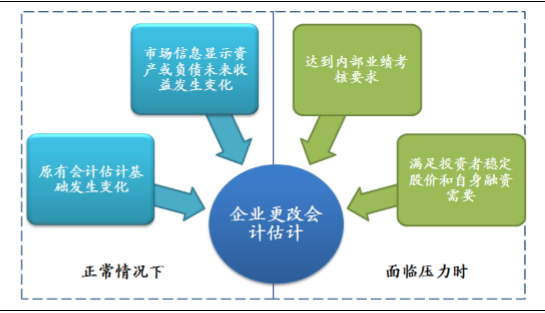

正常情况下,企业可能由于以下原因而发生会计估计变更:

1)原有赖以进行估计的基础发生了变化。企业进行会计估计,总是依赖于一定的基础,若原先依赖的基础因某些因素发生了变化,则相应的会计估计也要做相应的改变。例如,企业某项专利技术资产的摊销年限原定还剩下10年,随着技术更新换代加快,该专利技术所能给企业带来的收益年限缩短,那么企业就应适当调减摊销年限。

2)企业从市场获取新的信息,结合经验判断资产未来的经济收益产生了变化,也需要对相应的会计估计重新修订。例如,企业根据经验判断对1年以内的应收账款计提5%的坏账损失,如果企业从市场获得信息判断可能不能收回的一年内应收款达到10%,那么企业就需要改按10%的比例计提坏账准备。

但是,会计估计变更也常常会被企业拿来用作其他的用途,尤其是那些面临巨大压力的公司。有些压力来自公司内部,如高管为彰显工作业绩或实现公司的配股、增发、规避ST、摘牌等,在正常利润不及要求时就有动力变更会计估计来增加会计利润;新上任高管在上任初期也有大额计提冲销给未来业绩腾挪空间的冲动。有些压力是来外部,比如上市公司需要配合二级市场维持股价等。

发生会计估计变更的原因

本文地址:http://www.zwzyzx.com/show-276-219710-1.html

相关资讯

- 私家车成为维修保养的主体,需求向快速化、专业化发展(2014-10-01)

- 国内汽车维修检测养护自主品牌得到发展,逐步替代国际品牌(2014-10-01)

- 2013年度山东地区气象业务站点及观测项目情况(2014-03-30)

- 2013年度山东地区城乡居民社会养老保险情况(2014-04-14)

- 2013年度山西地区地震监测情况(2014-03-30)

- 2013年度黑龙江地区工伤保险情况(2014-04-14)

- 2013年度内蒙古地区城乡居民社会养老保险情况(2014-04-14)

- 2013年度青海地区社会工作师人员情况(2014-04-03)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》