建筑企业会计估计变更逐年增加,不同子行业相差较大

相关报告

- 2014-2018年中国印刷业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国葡萄酒业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国水运业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国会计服务企业拟IPO上市细分市场研究报告(2013-12-24)

- 2014版动漫行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国超市业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国啤酒业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国会计服务业兼并重组及投资建议研究报告(2013-12-24)

- 2014-2018年中国吸尘器业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国兽用药品制造行业兼并重组及投资研究报告(2013-12-08)

建筑行业从未缺席变更会计估计,呈连年上升态势。据统计,建筑行业2010年-2015年上半年分别有2、1、1、3、7和4次合计18次变更会计估计事项,这可能是因为从2014年我国经济步入调整换挡期,建筑行业整体景气度开始温和下滑,企业保业绩压力徒增。

2010-2015H1变更会计估计共涉及15家上市公司,其中北新路桥(2010、2011)、四川路桥(2014、2015)以及中国电建(2014、2015)分别有两次会计估计变更事项。

发生会计估计变更的次数和公司个数

在公告的18次变更会计估计事项中,有三家公司同时变更了应收账款准备计提比例和固定资产折旧方法,分别为中化岩土、中国交建和安徽水利,所以实际相当于有21次变更。2010-2015H1的会计估计变更中,通过改变应收账款准备计提比例的有11次,占比55%;通过改变固定资产折旧年限或方法的有9次,占比40%;通过改变无形资产摊销的仅有1次。

会计估计变更类别统计

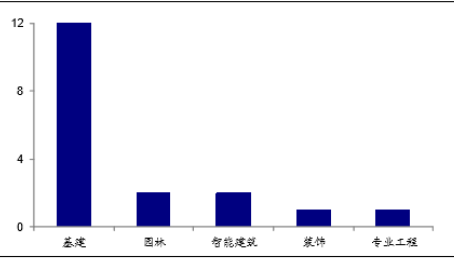

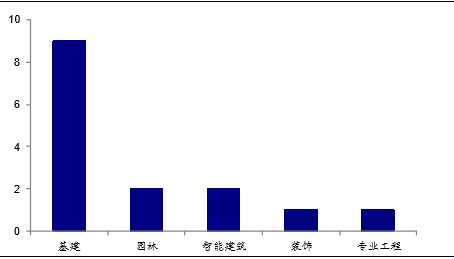

2010-2015H1建筑行业的18次会计估计变更事项中,有12次发生在基建子行业,占比67%;其次是园林和智能建筑,分别各两次,占比均为11%;专业工程和装饰分别各有一次。同样,发生会计估计变更的基建上市公司达到9家,占比53%;园林和智能建筑分别2家,占比均为12%,剩下的装饰和国际工程则各只有1家,而其他子行业暂时没有公司发生会计估计变更。

变更会计估计事项在建筑子行业的分布(次)

变更会计估计上市公司在建筑子行业的分布(家)

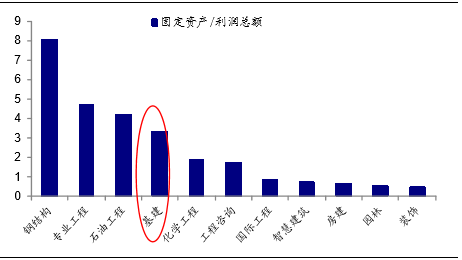

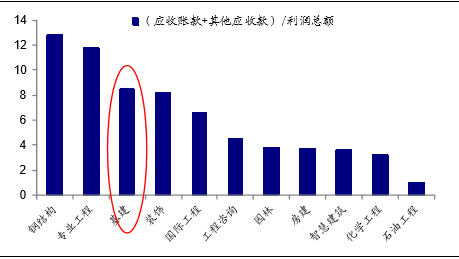

变更会计估计的上市公司之所集中在基建行业,与基建上市公司工程设备、房屋建筑等固定资产较多以及容易产生应收账款有关。相比于他们的利润总额,固定资产金额和应收款金额均较高,如果需要调节利润,通过变更固定资产或应收款的会计估计就相对简单得多。

建筑子行业:固定资产/利润总额

建筑子行业:(应收账款+其他应收款)/利润总额

本文地址:http://www.zwzyzx.com/show-276-219731-1.html

上一篇:会计估计变更,以增加当期利润为主

相关资讯

- 版权登记确权必要性:转授权、交易、维权的起点(2016-06-24)

- 户外媒体广告行业获取户外LED媒体资源(2014-06-19)

- 2013年度湖北地区全社会救助情况(2014-04-05)

- 2013年度陕西地区气象业务站点及观测项目情况(2014-03-30)

- 2013年度北京地区气象业务站点及观测项目情况(2014-03-30)

- 2013年度江西地区火灾事故情况(2014-04-12)

- 2013年度北京地区工伤保险情况(2014-04-14)

- 2013年度湖南地区社会福利企业基本情况(2014-04-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》