多数建筑企业变更会计估计增加了公司利润

相关报告

- 2014-2018年中国游乐园行业兼并重组及投资建议研究报告(2013-12-08)

- 2015-2020年中国会计用品行业市场重点层面调查研究报告(2015-09-18)

- 2014-2018年中国矿山机械业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国门诊部行业兼并重组及投资建议研究报告(2013-12-08)

- 全国主要地区法律会计产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国医药用品制造行业兼并重组及投资研究报告(2013-12-08)

- 2014-2018年中国电信服务业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国酒吧业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国热水器业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国家电服务业兼并重组及投资建议研究报告(2013-12-09)

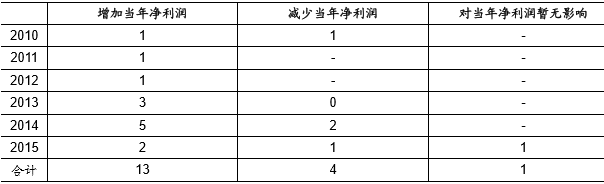

通过分析我们可以发现,18笔会计估计变更中增加当年净利的占比较高,达到72%;减少当年净利的占比为22%;对当年净利润暂无影响的占比6%。由此可见,建筑上市公司并没有摆脱A股整体规律,更改会计估计后以多数是增加当期利润。

会计估计变更对当年净利润的影响(次)

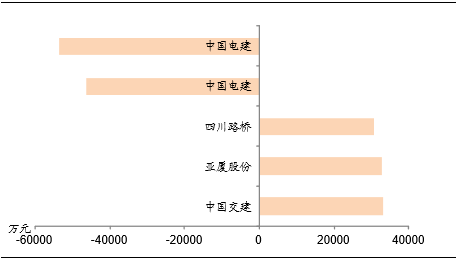

从对当年净利润影响的绝对金额来看,18次会计估计变更中(其中有1笔未披露对利润影响情况),对净利润影响少于1亿元的共12次,占比71%;剩下的5次会计估计变更影响净利润超过1亿元,占比29%。通过比较发现,影响金额较大的集中在基建和装饰,而智慧建筑、园林和专业工程影响金额相对较小。

变更会计估计影响净利润少于1亿元

变更会计估计影响净利润大于1亿元

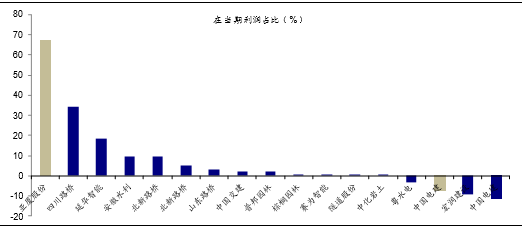

从对当年净利润的相对影响来看,亚厦股份变更会计估计对2015年上半年归属净利影响最大,在归属净利润中占比达到67.35%(换算为全年业绩占比会下降),即2015年上半年超过一半的会计净利来自于变更坏账计提比例;其次是四川路桥,其2014年通过变更坏账准备计提比例所增加的净利润占2014年全年净利润的34.10%;第三是延华智能,其在2013年变更会计估计增加净利润占当年公司净利润的18.73%。

会计估计变更对公司当期净利润的影响

本文地址:http://www.zwzyzx.com/show-276-219734-1.html

相关资讯

- 2013年度江苏地区城乡居民社会养老保险情况(2014-04-14)

- 2013年中国十大黄金生产省份及黄金生产经营企业(2014-04-12)

- 民生信息化行业利润水平的变动趋势及变动原因(2014-05-29)

- 2013年度全国调解民间纠纷分类情况(2014-04-12)

- 兼并收购是检测行业发展的必然(2014-07-02)

- 2013年度江西地区城镇职工基本养老保险情况(2014-04-12)

- 户外媒体广告行业获取户外LED媒体资源(2014-06-19)

- 2013年度上海地区城乡居民社会养老保险情况(2014-04-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》