深挖财务案例一:摒弃惯性思维,发掘海亮股份应收款分布状况

相关报告

- 2014-2018年中国油烟机业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2019年会计处理系统项目商业计划书(2014-11-17)

- 2014-2018年中国印刷业兼并重组及投资建议研究报告(2013-12-09)

- 全国主要地区财务咨询产业发展状况暨投资环境调查研究报告(2014-12-05)

- 2014-2018年中国新能源业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国巧克力业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国网络增值服务业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国体育俱乐部行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国会计处理系统行业市场深度剖析及投资前景趋势研究报告(2014-09-13)

- 2014-2018年中国家庭日用品业兼并重组及投资建议研究报告(2013-12-09)

企业决定变更会计估计时,一般会公告说明会计估计变更对利润影响的测算结果,比如2013年棕榈园林就公告将房屋及建筑物折旧年限由8-20年变更为20-50年,变更后预计影响2014年度折旧额减少约518万元,增加归净利润约440万元,对公司的盈亏性质不会产生实质性影响。

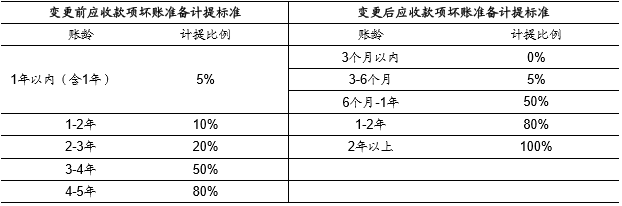

即便没有透露测算结果,我们通过公司的公告也可大致判断会计估计所带来的影响,比如企业如果对无形资产摊销年限延长/缩短,我们就知道费用就会减少/增加,利润则增加/减少。但也有个别情况,我们看到公告后不能想当然急忙去下结论,还要根据公司财务附注做详细的分析,才能做出正确的判断。比如海亮股份2012年10月份发出公告更改会计估计如下:

海亮股份变更前后坏账准备计提标准情况

乍一看公司对坏账准备计提标准的变更情况,我们会以为海亮股份对应收款计提变得保守,大部分账龄计提比例较之前提高,导致当年坏账计提较往年增加,进而减少净利润。但如果仔细阅读完公告就会发现公司预计此举能增加四季度利润3700万元。

为何坏账准备计提比例增加反而使得公司利润也增加?翻开2011年公司年报财务附注,我们看到该公司的应收款99%集中在一年以内,因此一年以上应收款计提比例即便提高对公司利润也基本没有产生影响,而公司一年以内的应收款并没有细分披露,但我们可以推测公司的应收账款应大部分集中在3个月以内。

2011年海亮股份应收账款账龄示意表

待公司披露2012年年报,财务附注里显示公司93.89%的应收账款均是在3个月以内,印证了之前对应收账款账龄分布的猜测,也打破了我们“大幅提高坏账准备计提比例会减少企业净利”的传统经验。所以,当企业公告变更会计估计产生与常识迥异时,我们应该抓住附注中每一个细节深究下去,这样才能发现企业不同以往的原因。

2012年海亮股份应收账款账龄示意表

本文地址:http://www.zwzyzx.com/show-276-219737-1.html

相关资讯

- 2013年度江西地区生育保险情况(2014-04-14)

- 2013年度黑龙江地区社会福利企业基本情况(2014-04-05)

- 2013年度河南地区城乡居民社会养老保险情况(2014-04-14)

- 我国将大力发展“三品一标” 提升农产品质量安全(2014-06-12)

- 新媒体广告保持快速增长、市场地位稳步上市(2014-06-18)

- 2013年度甘肃地区提供住宿的社会服务机构床位数情况(2014-04-03)

- 一路听天下:有声书投资收益解析(2016-06-24)

- 2013年度北京地区工伤保险情况(2014-04-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》