深挖财务案例二:变更计提方法对业绩一次性影响较大,以亚厦为例

相关报告

- 2014-2018年中国农业机械业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国旅游地产业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国音响系统业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国厨卫电器业兼并重组及投资建议研究报告(2013-12-09)

- 2015-2020年中国会计用品行业市场调查研究及投资发展分析报告(2015-06-18)

- 2014-2018年中国磷肥业兼并重组及投资建议研究报告(2013-12-09)

- 2014版影视行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国船舶业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国软件业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国门窗业兼并重组及投资建议研究报告(2013-12-09)

企业能否盈利、盈利幅度与行业景气度、企业竞争力和费用管控能力等息息相关,定性的指标往往可通过公司的财务定量指标反映出来,我们在看企业净利润的时候,应擦亮眼睛,多方面分析财务指标以获得企业实际的经营情况。

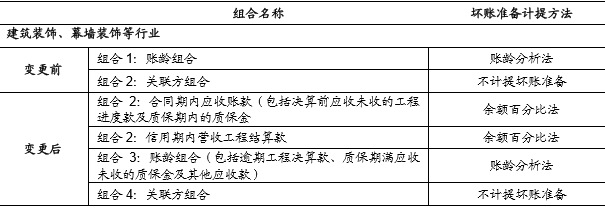

2015年8月亚厦股份公告自6月30日起变更会计估计,对建筑装饰、幕墙装饰等业务按工程项目的应收账款信用风险特征组合类别进一步细化,将应收款项由原来按客户划分调整为按客户与项目划分,以更清晰客观地反映公司应收账款风险程度。

亚厦股份应收款项坏账准备计提会计估计比较

重新划分后,原先大部分应收账款由采用账龄分析法改为采用余额百分比法,应收账款坏账准备实际计提比例和金额均较年初有所降低,反映到利润表中就是减少了当期资产减值损失和增加了利润。

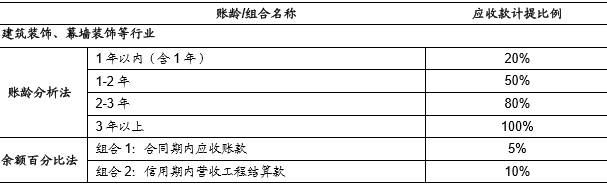

亚厦股份应收款项坏账准备计提比例比较

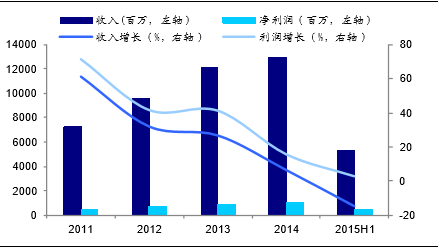

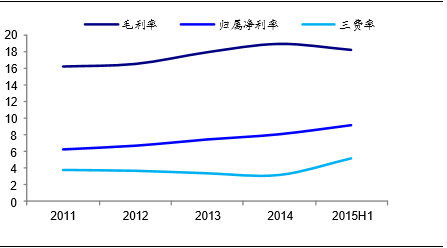

待公司发布中报时,我们看到受装饰行业整体下滑的影响,公司的收入同比减少15.10%,毛利率同比微增0.42个百分点,三费率同比增加1.86个百分点,但公司的归属净利润逆势同比增加了2.43%。

2011-2015H1亚厦收入和利润增长情况

2011-2015H1亚厦股份毛利率和三费率情况(%)

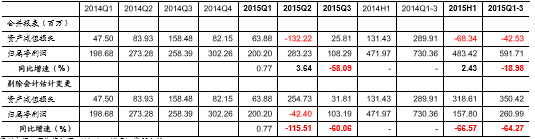

在收入负增长、费用率上升的背景下,亚厦股份仍能够实现业绩逆势增长主要归功于其变更了应收账款坏账准备的计提方法。但具体金额多少?通过查阅半年报附注,该项变更共减少资产减值损失3.87亿元,使得2015H1利润表资产减值损失为-0.68亿元(而上年同期为1.31亿元),最终增厚净利3.25亿元,若还原为原来的会计估计则公司的净利润同比是负增长。

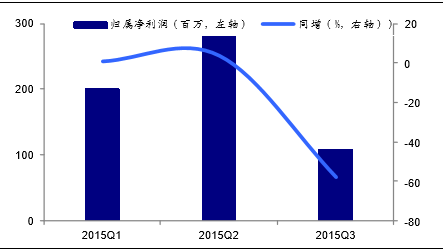

2015Q1-Q3亚厦业绩增长情况(未经调整)

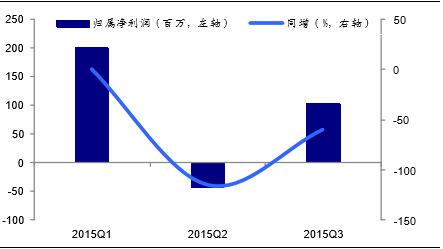

2015Q1-Q3亚厦业绩增长情况(根据附注调整)

待亚厦披露三季报,3单季度同比下滑近六成的净利增速还是把真实业绩暴露无遗,坏账计提比例变更仅对上半年的业绩有所提振(在2015年年报仍然会有所体现),3季报业绩没有减值冲回这种“非经常性收益”的一次性影响,因此,事实上在中报公布后就有理由推断3季度业绩不佳。一旦将来实际坏账金额超出计提,今天的会计估计变更无疑是给明天的利润埋下了“炸弹”。

2015Q1-3亚厦股份变更会计估计业绩增长情况

在公装行业步入寒冬的大环境下,即便是亚厦股份这样的装饰龙头企业,也很难独善其身。变更坏账计提方法对当期损益主要是一次性影响,此时更应该通过阅读财务附注,还原真实经营情况,对未来业绩作出预判。

本文地址:http://www.zwzyzx.com/show-276-219740-1.html

相关资讯

- 我国汽车驾培服务行业素质培训导向的服务模式(2014-05-28)

- 2013年度广东地区社会工作师人员情况(2014-04-03)

- 2013年度广东地区城镇职工基本养老保险情况(2014-04-12)

- 我国户外媒体广告行业主要法律法规情况(2014-06-19)

- 我国机动车检测系统的市场需求规模(2014-06-01)

- 2013年度江西地区出入境货物检验检疫情况(2014-03-31)

- 2013年度湖南地区出入境货物检验检疫情况(2014-03-31)

- 2013年度天津地区全社会救助情况(2014-04-05)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》