国内数字电视软硬件行业的竞争格局

相关报告

- 2015-2020年中国数字电视前端设备行业市场主要领域调查分析报告(2015-09-11)

- 2016-2022年中国数字电视前端设备区域行业市场调查研究及发展分析报告(2015-11-13)

- 2015-2020年中国数字电视前端设备行业市场重点层面调查研究报告(2015-09-11)

- 2016-2022年中国数字电视前端设备行业市场深度调查研究及投资咨询报告(2015-12-09)

1、条件接收系统市场竞争格局

根据国家广电总局公布的信息,目前条件接收系统通过认证获得入网资格的厂商共有41家,其中最主要的厂商有:永新视博、数码视讯、天柏、Irdeto、NDS、算通等。北京数码视讯科技及主要竞争对手的简要情况见下表:

永新视博成立于1998年,是美国纽约证券交易所上市公司中国数字电视产业公司(ChinaDigitalTVHoldingCo.,Ltd.,2007年10月5日上市,股票代码为“NYSE:STV”)在中国境内的经营主体,主营业务为向数字电视网络运营商提供包括内容安全、运营支撑、增值业务相关产品在内的系统解决方案,主要产品包括条件接收系统、运营支撑系统、用户管理系统、电子节目指南、数字版权保护系统等。

目前国内数字电视条件接收系统市场呈相对集中的竞争格局。根据中为咨询网的统计数据,永新视博进入市场较早,CA智能卡发卡量位居前列,2008年市场占有率为42%,市场占有率较高;北京数码视讯科技发展迅速,2008年市场占有率已上升至16%,居行业第二。

未来国内数字电视条件接收系统市场上的竞争将进一步加剧,由于2008年国务院1号文《关于鼓励数字电视产业发展的若干政策》表示“鼓励采用以国内技术为主体的数字电视广播系统,已采用国外条件接收系统的应与国内产品同密”,有线电视网络运营商如果采用国外厂商的条件接收系统,必须同时采用一套国产系统,这将使国内条件接收系统厂商在未来的市场竞争中居于有利地位。

2、数字电视前端设备市场竞争格局

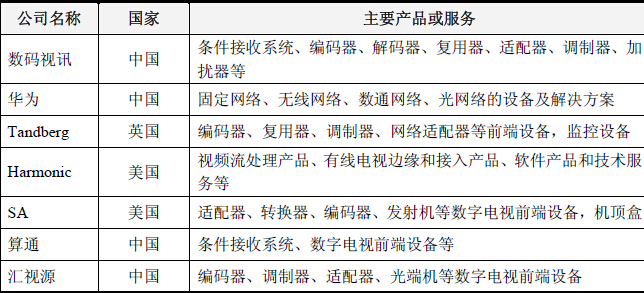

国内数字电视前端设备市场的厂商主要有:数码视讯、华为、Tandberg、Harmonic、SA、算通、汇视源等。北京数码视讯科技及主要竞争对手的简要情况见下表:

我国数字电视前端设备市场上,早期国外厂商由于其技术先进、产品成熟、品牌知名度高等原因,占据主导地位。随着我国数字电视的发展,国内厂商技术水平、品牌知名度不断提高,加之本土化优势,不断发展壮大。

根据中为咨询网的统计数据,目前在国内数字电视前端设备市场上,北京数码视讯科技、华为等国内厂商占据了70%以上的市场份额,成为市场的主导者。华为和国外的厂商目标市场一般聚集在地级市以上的客户,对较小的需求一般难以顾及。本公司凭借着清晰的市场定位、优异的产品质量以及完善的市场营销和售后服务体系,在重点开拓省市级大型高端客户的同时,还能兼顾到各地级市以下的中小运营商客户,在国内有线数字电视前端设备市场上处于龙头地位,根据中为咨询网的统计数据,2008年市场占有率达30%,居行业第一位。

北京数码视讯科技重点定位于省、市级高端市场客户,同时还能兼顾到各地级市以下的中小运营商客户,但其目标客户并不仅限于地级市以下的客户。

本文地址:http://www.zwzyzx.com/show-278-171480-1.html

上一篇:国内数字电视软硬件行业的主要特点

相关资讯

- 全球网络可视化行业和技术发展历程(2015-07-06)

- 国内外轮胎气门嘴市场发展情况(2016-03-11)

- 国内锂电池检测行业竞争格局(2016-01-19)

- 我国印刷行业概况及规模(2015-07-06)

- 我国大型铸件行业技术水平及技术特点(2014-06-03)

- 中国钨钼产业链上下游发展情况(2016-04-11)

- 会议系统行业发展概况及规模(2015-08-28)

- 国内光刻胶及配套化学品市场的竞争状况(2015-01-17)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》