火电超低排放为烟气治理行业带来庞大市场空间

相关报告

- 2015-2020年中国脱硝催化剂行业市场主要领域调查分析报告(2015-10-09)

- 2016-2022年中国除尘设备行业市场深度调查研究及投资咨询报告(2015-12-01)

- 2015-2020年中国脱硫除尘设备行业深度调研及市场投资发展研究报告(2015-07-27)

- 2015-2020年中国脱硫除尘设备行业市场主要领域调查分析报告(2015-09-08)

- 2015-2019年中国脱硝设备企业拟IPO上市细分市场研究报告(2014-11-07)

- 2014-2018年中国袋式除尘器行业市场深度调查分析及投资战略研究报告(2014-06-26)

- 2014-2018年中国脱硫设备行业市场深度调查研究及投资前景咨询研究报告(2014-01-16)

- 2015-2020年中国耐高温袋式除尘滤材行业市场调查研究及投资发展分析报告(2015-06-17)

- 2016-2022年中国湿式静电除尘器行业市场深度调查研究及投资咨询报告(2015-12-07)

- 2014-2018年脱硫脱硝行业深度调研分析及投资前景研究报告(2013-12-12)

截至2014年末,东部地区(辽宁、北京、天津、河北、山东、上海、江苏、浙江、福建、广东、海南11省市)火电装机容量为42,186万千瓦,中西部地区火电装机容量49,383万千瓦7,全国30万千瓦及以上火电机组比例达到77.7%8。假设截至2020年末,东部地区现役30万千瓦及以上火电机组全部完成超低排放改造,中西部地区50%现役30万千瓦及以上机组完成超低排放改造。

据中国电力企业联合会预测,到2020年,我国煤电装机容量将达到11亿千瓦,将比2014年8.25亿千瓦增加2.75亿千瓦,假设新增装机容量中30万千瓦及以上火电机组比例与2014年相同。2015~2020年,假设全国新增30万千瓦及以上火电机组50%采用超低排放标准。

综合行业及浙江蓝天求是环保的实践经验,为达到超低排放标准,脱硫、脱硝、除尘的新建、改造成本如下表所示:

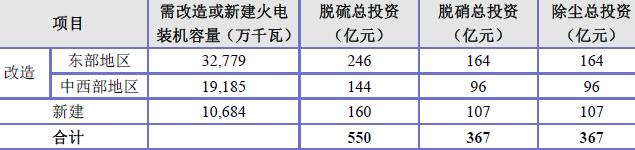

综合上述三个假设,2015~2020年我国新增和改造30万千瓦及以上火电机组达到超低排放标准的总投资如下表所示:

本文地址:http://www.zwzyzx.com/show-278-183625-1.html

上一篇:火电企业积极配合超低排放改造

下一篇:国内烟气治理市场竞争格局

相关资讯

- 国内进入木门行业的主要障碍和发展壁垒(2015-01-15)

- 国内汽车零部件行业进入壁垒(2016-02-29)

- 国内铅酸蓄电池市场供求状况及其变动原因(2014-09-09)

- 我国电商模式为手机售后服务行业发展提供了新的机遇(2015-12-17)

- 煤炭开采和洗选业散料搬运设备市场需求情况(2015-06-04)

- 影响国内GRC行业发展的不利因素(2015-01-09)

- 我国染料行业周期性及季节性发展特征(2014-06-12)

- 国内进入发动机废气再循环行业的主要壁垒(2016-03-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》