电子元器件上游产业链完善,弱化贬值不利因素

相关报告

- 2015-2020年中国云母电容器行业市场深度剖析及投资发展研究报告(2015-07-31)

- 2014-2018年中国MLCC行业市场深度剖析及投资前景趋势研究报告(2014-09-12)

- 2015-2020年中国电容器行业深度调研及市场投资发展研究报告(2015-07-20)

- 2015-2019年中国电子元器件专用薄膜材料业兼并重组及投资建议研究分析报告(2014-11-17)

- 2015-2020年中国电子元器件专用薄膜材料行业市场主要领域调查分析报告(2015-09-15)

- 2015-2019年中国电容器专用极板材料企业拟IPO上市细分市场研究报告(2014-11-17)

- 2016-2022年中国电容器专用极板材料行业市场深度调查研究及投资咨询报告(2015-12-10)

- 2015-2019版陶瓷电容器行业企业建设项目可行性研究报告(2014-11-13)

- 2014-2018年中国电解电容器行业市场深度调查分析及投资战略研究报告(2014-09-12)

- 中国电容器行业市场深度调查研究及投资咨询报告(2018-08-09)

本币贬值并非百利而无一害,对于零组件依靠进口的组装行业或是原材料类进口加工行业则会因为本币贬值导致营业成本上升,对出口的刺激会因此受到一定程度削弱。

中为咨询认为,这一情况不会在被动器件行业上演,源于国内被动器件拥有强大的上游产业链。电极箔、电解液、化成箔、铜丝网板、薄膜电容器用膜等上游产品国产化程度较高,其次被动器件行业作为传统行业已经历过产能爆发、行业毛利下降引发的整合,时至今日硕果仅存的厂商无一不是实力雄厚、技术领先、垂直一体化程度高的龙头。

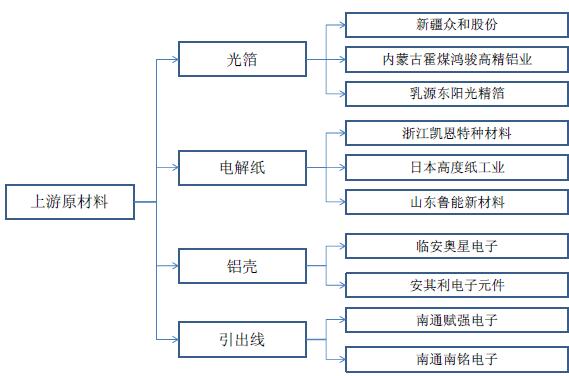

例如铝电解电容器龙头艾华集团,其原材料如电极箔、铝壳、引出线、电解纸、橡胶塞等成本占总成本65%以上,已经全面实现国产化;江海股份化成箔(电容器重要原料)年产量780万平方米,不仅解决自身需求且远销海内外。艾华集团铝电解电容器原材料采购主要来源于国内企业

再例如,生产薄膜电容器的法拉电子,具有从镀膜到电容器的一整套产业链,其核心资源金属化薄膜产能极高。薄膜电容器以金属箔当电极,将其和不同塑料薄膜从两端重叠后,卷绕成圆筒状的构造之电容器,因此需要在真空状态下,将铝、锌、或锌铝蒸镀到基膜的表面,从而能够实现介质的击穿自恢复功用。法拉电子目前拥有2500吨金属化膜的生产能力,属于世界前列的水平,进驻全球薄膜电容器产业链。

因此中为咨询认为因本币贬值导致的进口材料成本上升带来的负面影响远远小于对出口刺激和原料价格下滑带来的正效应。

本文地址:http://www.zwzyzx.com/show-278-195338-1.html

上一篇:中国印染行业发展情况

下一篇:沉重的砝码,打破被动器件制衡格局

相关资讯

- 国内小批量板行业竞争的基本情况(2015-08-06)

- 云计算给互联网实时交互应用加速服务市场带来广阔的发展机遇(2015-02-06)

- 国内建筑节能行业发展趋势(2015-05-08)

- 世界园艺店铺形式的营销渠道运营已经比较成熟(2014-06-12)

- 中成药行业与上下游行业关联及影响情况(2014-06-07)

- 影响我国视频监控设备行业发展的有利因素(2014-06-23)

- 逐年增长的城市新建房屋市场为整体厨柜行业提供了坚实的需求保障(2015-06-23)

- PCB光刻胶专用化学品的技术发展水平、特点及趋势(2014-11-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》