乳品行业:消费结构转型,酸奶和高端奶快速增长

相关报告

- 2014-2018年中国调味品行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 2014版肉制品加工行业企业建设项目可行性研究报告(2014-09-30)

- 2014-2018年黄酒项目商业计划书(2013-12-11)

- 2014-2018年中国醋行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2016-2022年中国高端白酒行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2016-2022年中国肉制品区域行业市场调查研究及发展分析报告(2015-10-20)

- 2014-2018年中国酱类行业市场深度调查研究及投资前景分析报告(2014-06-13)

- 中国高端白酒行业市场深度调查研究及投资咨询报告(2018-07-13)

- 2015-2020年中国黄酒行业市场重点层面调查研究报告(2015-09-21)

- 2014-2018年调味品项目商业计划书(2014-09-29)

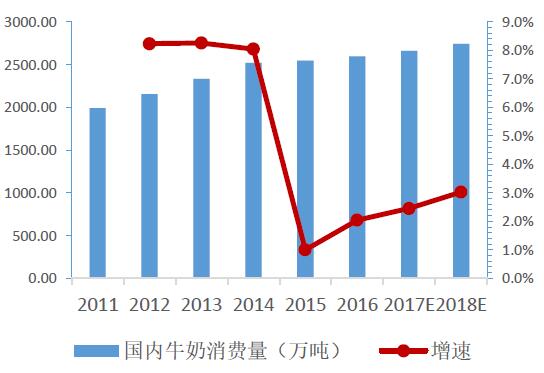

国内乳品市场消费缓慢复苏。16年前10月国内乳制品总产量达2460万吨,累计同比增长7.5%,生产端在前两年的低迷后开始出现复苏。更重要的是乳品市场消费端的复苏,根据中为咨询数据,2016年国内牛奶消费总量将达2597万吨,同比增长2%,同时预测2017及2018年同比增速分别将达2.5%和3%,总体而言,国内乳品市场消费开始缓慢复苏,主要受益于消费结构的转型及升级,更符合健康化和休闲化的酸奶市场爆发式增长,及营养价值更高的高端奶(以有机奶为代表)开始被消费者认可,逐渐替代低端奶消费。国内乳制品总产量

国内牛奶总消费量

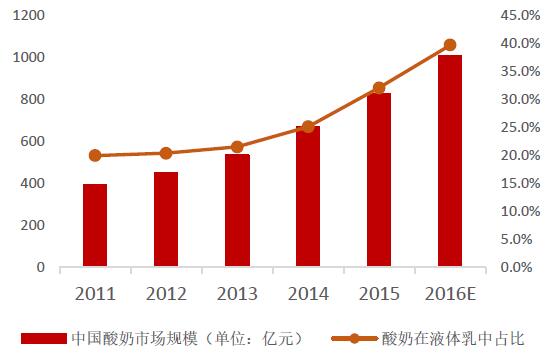

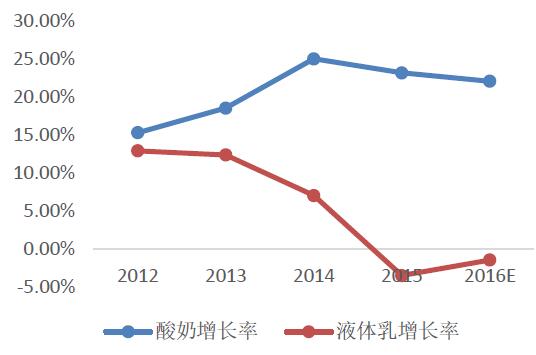

结构转型:酸奶时代即将到来。在液体乳市场当前仍显低迷的状态下,酸奶市场却一直保持着20%-25%的高增速,16年国内酸奶市场规模将超千亿,占液体乳市场40%。酸奶符合健康化和休闲化的特点,契合消费需求,扩大了消费场景。酸奶分品类看,常温酸奶将是国内未来五年酸奶普及化的先锋,由于国内地理原因及冷链建设相对滞后,常温酸奶相较于低温酸奶更具有优势。光明莫斯利安在09年率先开辟常温酸奶蓝海后10-13年均保持三位数以上爆发式增长后,伊利安慕希和蒙牛纯甄接棒发力,其中伊利安慕希在卖点定位上更胜一筹,市场占有率最高,16年前三季度同比增长达120.5%。国内酸奶蓝海市场持续开探,根据Euromonitor预测,2020年中国酸奶市场规模将达近2000亿元。国内酸奶市场规模及在液体乳中的占比

酸奶市场增速与液体乳市场增速对比

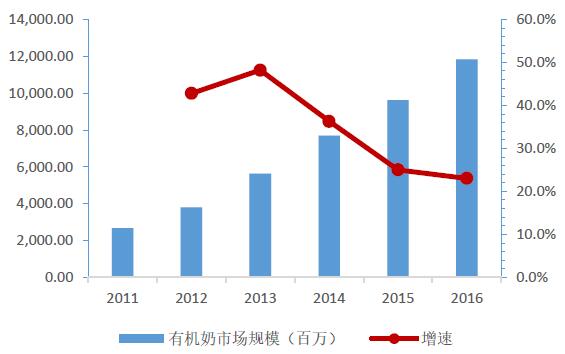

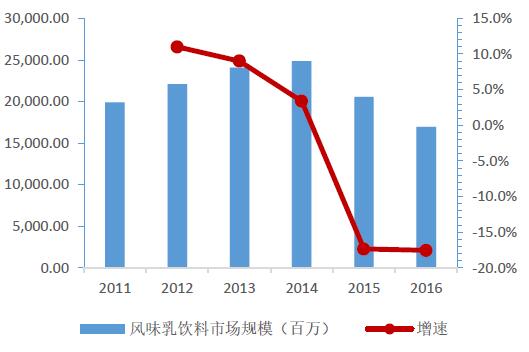

消费升级:以有机奶为代表的高端奶两位数增长,逐渐代替低端奶消费。国内乳制品消费结构持续升级,主打健康及营养概念有机奶逐渐被消费者认可,在一二线城市习惯性消费及三四线及以下福利性消费等形式带动下,有机奶近年来均保持20%以上的高增长,16年中国有机奶市场规模将达118亿元。根据美国著名咨询机构TransparencyMarketResearch统计,全球有机奶市场预计17年产值将达151亿美元,中国作为全球第三大有机奶市场,市场潜力和空间依然巨大。伊利金典有机奶、品类最全及未来依托伊利整合发展的圣牧有机奶系列产品和蒙牛特仑苏等全国性有机奶品牌在未来数年的发展值得看好。相较而言,红极一时的风味乳饮料(如爽歪歪等)伴随着国内消费者对乳品营养价值认识度的提高,逐渐被健康营养价值更高的有机奶和发酵酸奶替代,国内风味乳饮料市场规模15年下降17%,16年将延续两位数下降趋势。国内有机奶市场规模及增速

国内风味乳饮料市场规模及增速

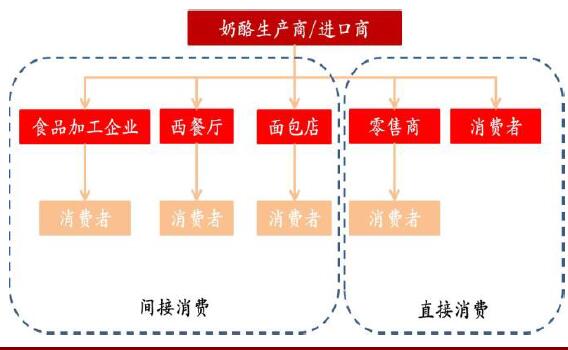

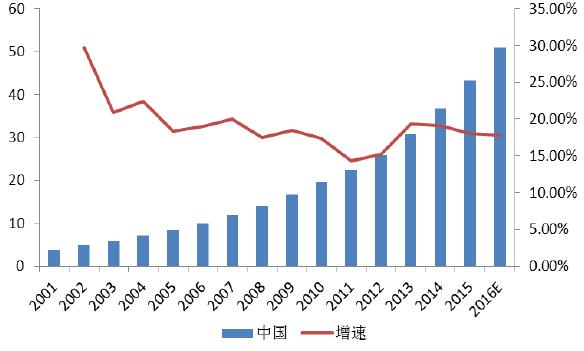

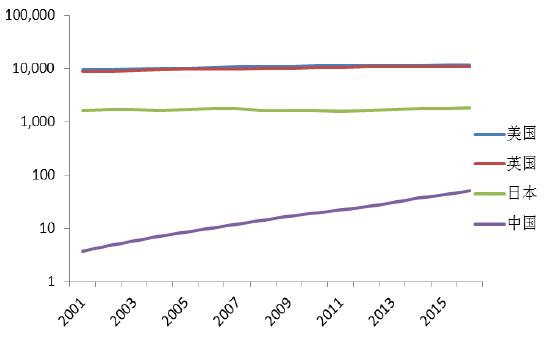

消费升级:奶酪消费尚处起步阶段,“西风东渐”市场前景可观。奶酪是是乳制品消费的高级形式,营养价值是液态奶的数倍,被称为“乳黄金”。国内奶酪消费以食品加工、西餐厅、面包店等间接形式为主,直接消费还相对较小。15年我国奶酪消费总量为5.9万吨,从人均量上来看,我国奶酪的消费与欧美等发达国家还差距较大,15年我国每千人奶酪消费量仅为43千克,而同期日本每千人奶酪消费量为1,774千克、英国与美国更是分别高达10,876千克及11,368千克。虽然当前我国奶酪消费的总体规模还不大,但是发展情况良好,2015年奶酪消费总量同比增长18.64%,2001年至2015年的年均复合增速达到19.56%。我国奶酪市场正处于快速发展当中,随着消费者对乳品营养价值认识程度越来越高,以及西式生活方式的进一步普及,预计未来数年仍将保持20%左右的较高增速。中国奶酪消费总量

中国奶酪市场消费形态

中国奶酪人均消费量

中国奶酪人均消费量与可比

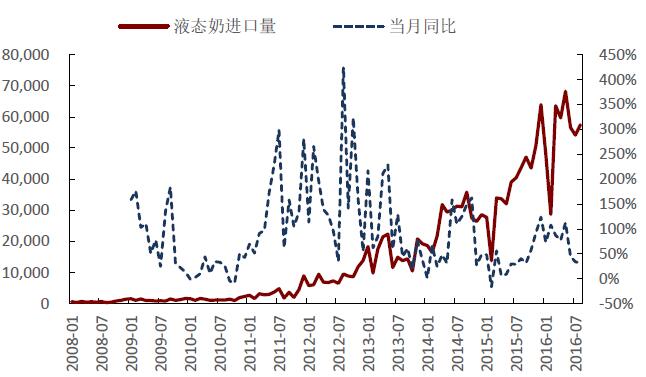

进口液态奶:规模较快增长,但占比较小,分流有限。国内乳品市场的逐渐开放以及国际物流近年的快速发展,同时进口乳制品在国内消费者中具有较高口碑,加上国外液态奶生产成本由于乳业系统性优势较国内低不少,进口常温奶终端价格与国内液态奶基本相同,使得液态奶进口量在近年来保持较快规模增长,16年预计将达65万吨。但中国乳制品液态消费量在1500万吨以上,进口液态奶占比还不足5%。同时需要注意的是,进口液态奶目前的渠道主要在一二线城市的商超和线上,同时从欧洲进口的常温液态奶主要依靠铁路运输,澳大利亚及新西兰进口的液态奶以船运为主,物流时间相对较长使得进口常温奶存在着保质期上的劣势,预计进口液态奶占比未来趋势在短期有很大变化,保持在5%左右,对国内液态奶市场分流有限,进口分流的冲击主要体现在婴幼儿奶粉进口领域。液态奶单月进口量及增速(吨)

中国年进口液态奶规模比占比

本文地址:http://www.zwzyzx.com/show-278-246738-1.html

相关资讯

- 我国惯性技术应用行业的周期性特征(2014-06-08)

- 国内从事企业信息化业务的主要壁垒(2016-03-04)

- 地区型健身会所与全国连锁健身会所的竞争(2014-06-27)

- 商业综合体、写字楼等项目建设推高公共装饰需求(2015-04-13)

- OLED与LCD特性实例解读:二者各有千秋,OLED更胜一筹(2016-05-06)

- 国内证券行业人才壁垒情况(2014-12-05)

- 影响农药流通服务行业发展的有利和不利因素(2016-01-19)

- 国内供应链管理行业进入壁垒(2016-03-08)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》