铅行业上下游关系发展情况及影响

相关报告

- 2014-2018年香精香料中间体项目商业计划书(2014-10-20)

- 2015-2020年中国K金首饰行业市场重点层面调查研究报告(2015-09-18)

- 2014-2018年帽项目商业计划书(2013-12-12)

- 2015-2019年家具锁项目商业计划书(2014-11-10)

- 2015-2020年中国铅矿行业深度调研及市场投资发展研究报告(2015-06-29)

- 全国主要地区耐磨合金铸铁产业发展状况暨投资环境调查研究报告(2014-12-02)

- 2016-2022年中国精密金属区域行业市场调查研究及发展分析报告(2015-11-12)

- 2014版锌粉底漆行业企业建设项目可行性研究报告(2014-10-16)

- 2015-2020年中国粉末冶金行业运行研究及市场投资发展分析报告(2015-05-14)

- 2015-2019年背光模组项目商业计划书(2014-11-13)

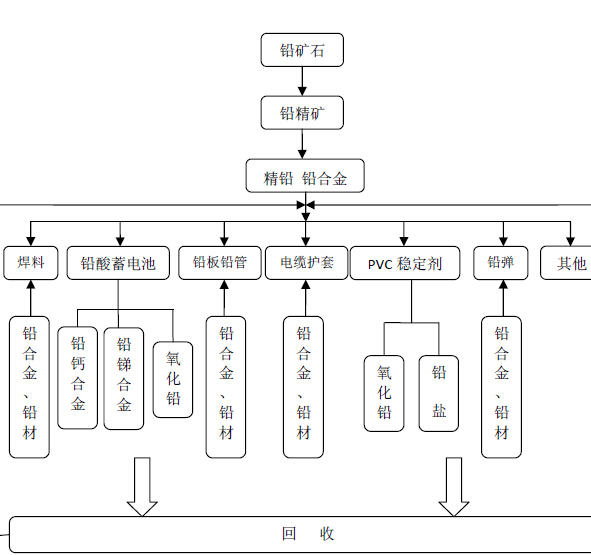

我国铅行业产业链示意图

铅的消费主要来自蓄电池和铅合金、铅材、防腐及以铅为母料的化工产品,其中铅酸蓄电池是其最大的消费领域,约占铅消费量的70%以上。

(1)上游铅矿采选行业概况

铅是我国优势矿产资源。我国铅矿资源表现为以下特点:第一,大矿少、小矿多,大型铅矿仅占全部矿床的1.5%。第二,富矿少、贫矿多,高于3%的探明铅储量只占全部探明储量的30%左右。第三,虽然铅储量丰富,但后备资源缺乏,可供规划利用的资源储量不多。第四,国内铅矿山开采企业以小企业为主。第五,随着国内铅冶炼产能的扩张,国内铅锌原料的进口也在迅速增加。

(2)下游初级消费领域—铅蓄电池行业概况

“十二五”期间,随着我国城镇化进程加快,我国铅酸蓄电池消费量呈现增长态势。2014年底,中国汽车保有量已达1.45亿辆,预计2020年中国汽车保有量将达到2.70亿辆,2050年达到5.88亿辆。未来几年,电动自行车产量仍有望保持5%左右的增长。此外,IT、金融、电信、政府部门、邮电等行业用UPS电源、铁路用铅酸蓄电池等都将保持良好的发展势头。

本文地址:http://www.zwzyzx.com/show-279-155237-1.html

上一篇:锌行业上下游关系发展情况及影响

下一篇:黄金行业上下游关系发展情况及影响

相关资讯

- 上游工程塑料、电子材料等工业材料供应商服务成本较高,响应速度较慢(2014-07-04)

- 国内橡胶电缆料具有广阔的发展空间(2014-12-09)

- 国内服装面料行业技术水平和技术特点(2014-10-31)

- 国内油气田动态监测行业技术水平及特点(2014-06-21)

- 塑料高分子材料全球市场前景(2014-12-24)

- 以人力资源和社会保障为核心的民生信息化行业发展概况(2014-05-29)

- 铸造用树脂粘结剂的优点(2014-11-19)

- 煤气化工程行业市场旺盛加速了上游产业优胜劣汰(2014-11-20)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》