全球农药生产企业集中度较高,创制类、仿制类农药企业并存

相关报告

- 2013-2014年全国杀虫剂行业调查报告暨产业链研究报告(2014-05-26)

- 2014-2018年中国杀虫剂行业市场深度剖析及投资前景趋势研究报告(2014-05-26)

- 2013-2014年全国农药制剂制造企业信息调查暨行业分析报告(2014-05-26)

- 2013-2014年全国杀虫剂制造企业信息调查暨行业分析报告(2014-05-26)

- 2016-2022年中国农药原药行业市场深度调查研究及投资咨询报告(2015-11-24)

- 2014-2018年杀菌剂项目商业计划书(2014-10-20)

- 2014-2018年中国农药中间体行业市场深度调查研究及投资前景咨询研究报告(2014-03-12)

- 2014-2018年中国放射性药品及外用杀虫剂业兼并重组及投资建议研究分析报告(2014-10-09)

- 2015-2020年中国三唑类杀菌剂行业市场深度剖析及投资前景趋势研究报告(2015-03-05)

- 2014-2018年中国农药原药行业市场深度剖析及投资前景趋势研究报告(2014-05-26)

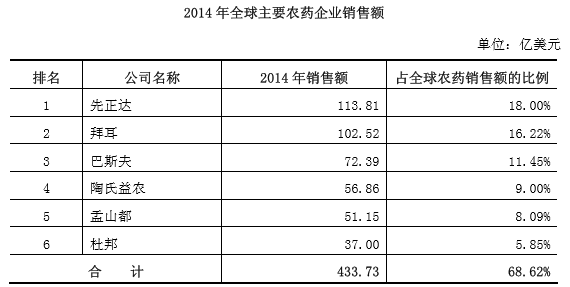

经过几十年的激烈竞争与兼并重组,世界农药行业已呈现寡头垄断的竞争格局。以先正达、拜耳、巴斯夫、陶氏益农、孟山都、和杜邦为代表的六大公司构成世界农药产业的第一集团,占据全球约70%的农药市场份额。

创制农药产品。该类企业的最大优势在于能凭借产品专利保护在保护期内获得独家生产权利,从而获得巨额垄断利润,形成了“产权农药—丰厚利润—研发投入—新产权农药”的良性循环。国际上创制类农药企业主要是以先正达、杜邦为代表的六大农药巨头。近年来,全球农药领域一个显著的特点是新植保化合物的开发成本越来越高而进度越来越慢。在新化合物开发“井喷”的年代,每年科学家新开发出到植保新化合物高达五十多个,从90年代开始,这个数字逐年下降,直至降到现在的每年二十多个,而且研发成本也攀升到了3.5亿美元才能开发出一个化合物。

尽管专利农药的利润丰厚,但一旦专利期满即可被自由仿制,这些农药在应用上已经得到实践的检验,在使用对象、施用方法和安全性能上都得到市场的承认,而且在技术上也比较成熟,生产仿制型农药可以为企业节省大量的研发费用,降低新药研发失败的风险,同时又能保证产品的市场需求。因此也有不少具备一定技术实力的农药企业把业务重点放在非专利农药的生产和销售领域,每年的销售额基本保持在5亿美元以上,它们组成了世界农药工业体系中的“第二集团”,即仿制类农药企业,代表企业有ADAMA(原马克西姆-阿甘)、澳大利亚纽发姆有限公司、日本爱利思达生命科学株式会社、美国富美实公司(FMC)等。近年来,仿制类农药企业发展速度迅猛,这类企业在中国和印度为数众多,成为许多中小型农药生产企业的选择。

本文地址:http://www.zwzyzx.com/show-281-176752-1.html

相关资讯

- 新政策带动 创业企业迅速增多 增速五年最高(2014-01-12)

- 智能可可豆检测分选装备市场前景及需求(2015-04-25)

- 门票、转播权是职业体育产业重要支柱(2016-07-14)

- 国内外工程塑料行业发展及市场需求情况(2014-07-04)

- 天然气加气站保有量情况(2015-08-08)

- 全球75欧姆同轴电缆市场需求规模(2015-02-11)

- 油气供给端放开,降低企业成本(2016-07-26)

- 美国零部件贸易商成熟对2S店有很强支撑(2016-05-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》