混业监管对估值的影响

相关报告

- 2014-2018年中国服装企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国包装食品企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国钢铁贸易业兼并重组及投资建议研究报告(2013-12-09)

- 2014-2018年中国煤油企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国化工设备企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国网络增值服务企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国游乐园行业兼并重组及投资建议研究报告(2013-12-08)

- 2014-2018年中国星级酒店企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014版高档餐饮行业企业建设项目可行性研究报告(2013-12-11)

- 2014-2018年中国煤炭开采业兼并重组及投资建议研究报告(2013-12-09)

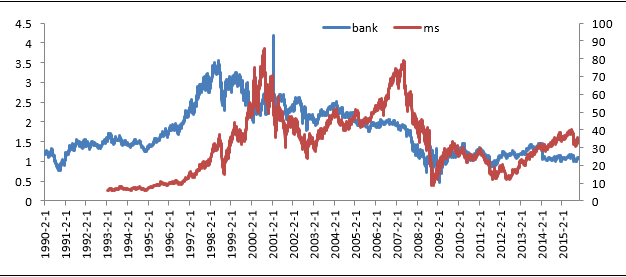

1986年底美联储允许商业银行可以有不超过5%的收入来源于投资银行业务。1989年1月,美联储批准了JP摩根银行、大通曼哈顿银行、银行信托公司和花旗银行关于扩张其业务至市政债券、商业票据之外的债券和股票业务的申请。1996年12月,美联储允许银行控股公司设立证券业关联公司,同时将证券业务收入占比上限提高至25%。1999年,美国国会通过了《金融服务现代化法》,正式确立了金融混业经营体制,结束了长达66年的分业经营历史。我们通过比较每个制度节点银行业指数与摩根士丹利股价(由于行业数据缺失,以个股股价作为参照)表现,分析制度变迁对市场估值的影响。

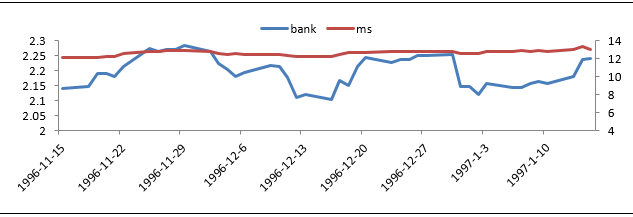

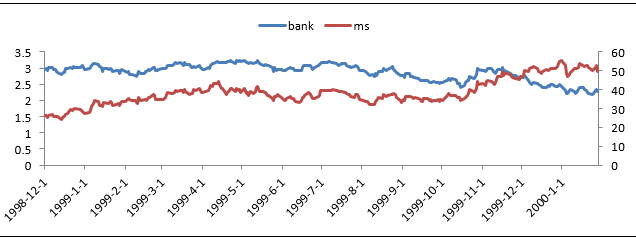

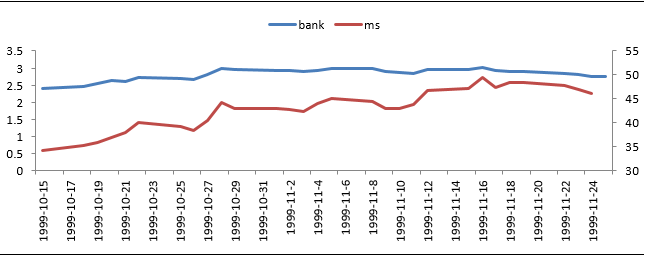

长期来看,96年银行业指数与MS总体上均上涨,99年则有较大的波动。从短期来看,1996年12月,银行业指数经历上涨-下跌-上涨-下跌的小幅波动,MS则较为平稳。1999年,银行业指数上半年较平稳,在下半年出现下跌态势。MS下半年则表现为上涨趋势。

向美国银行业开放相关证券业务在指数表现上并没有出现银行涨、投行跌的趋势。相反,投资银行基于混业经营的压力,会加大金融创新的力度,加快拓展业务的多元化布局。

1990年-2015年银行业指数(bank)与摩根士丹利(ms)股价表现

1996年银行业指数(bank)与摩根士丹利(ms)股价表现

1999年银行业指数(bank)与摩根士丹利(ms)股价表现

1999年11月银行业指数(bank)与摩根士丹利(ms)股价表现

本文地址:http://www.zwzyzx.com/show-281-209215-1.html

下一篇:混业监管对业务的影响

相关资讯

- 国内外运动营养食品的发展历程(2017-01-26)

- 中国铅精矿的进口量统计情况(2014-11-29)

- 2005-2013年全球汽车行业生产格局变动趋势(2014-11-28)

- 日本和俄罗斯军转民方式概况(2016-09-26)

- 国外主要CRO公司情况介绍(2015-04-21)

- 2007-2013年北京市文化产业综合发展水平分析(2014-05-08)

- 全球玉米消费平稳增长(2016-08-22)

- 场地机器人引领服务业向智能化前行(2016-04-13)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》