油气产业链研究:更趋于全球分工的上游开发

相关报告

- 2015-2020年中国石油焦行业市场主要领域调查分析报告(2015-09-29)

- 2014版石油行业企业建设项目可行性研究报告(2014-10-13)

- 2014-2018年中国石油加工催化剂企业拟IPO上市细分市场研究报告(2014-10-17)

- 2015-2019年石油钻采机械项目商业计划书(2014-11-06)

- 2014-2018年原油项目商业计划书(2013-12-11)

- 2016-2022年中国石油焦行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2015-2020年中国石油焦行业市场重点层面调查研究报告(2015-09-29)

- 2014-2018年中国石油蜡行业市场发展研究及投资咨询研究报告(2014-02-28)

- 2016-2022年中国石油蜡行业市场深度调查研究及投资咨询报告(2015-11-23)

- 2016-2022年中国石油钻采井口装备行业市场深度调查研究及投资咨询报告(2015-12-04)

1、油气投资(资本开支):油气设备+油气服务

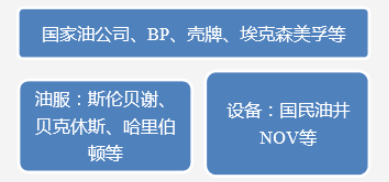

国外:油公司、设备、油服分离

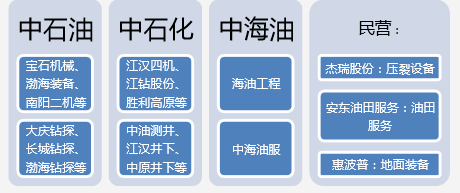

国内:石油公司拥有自己的油服和设备公司

2、持续增长:原油需求增长+技术不断进步

2、持续增长:原油需求增长+技术不断进步

全球油气日产量较10年前增长12.5%,但全球油气资本开支较10年前增长4倍。

技术进步拉动设备和服务增长:比如水力压裂技术的广范普及,10年间其市场规模复合增速高达14.7%,远超行业总体增速。

技术进步拉动设备和服务增长:比如水力压裂技术的广范普及,10年间其市场规模复合增速高达14.7%,远超行业总体增速。

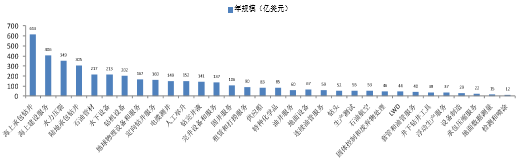

行业分工精细,各个领域都有代表性的优秀企业。从规模来看,海上钻井工程、海上油服、水力压裂是最大的3块需求。

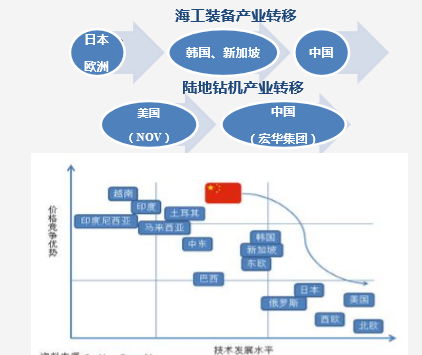

3、格局演变:加快的全球化分工

主导:国际化运作的跨国石油企业(寡头竞争主导)

演变趋势:1、全球分工的设备制造;2、一体化趋势明显的油气服务

设备制造:向低成本制造不断转移

油服公司不断通过兼收并购形成一套一体化的总包服务图:全球三大油服公司各业务市场份额

本文地址:http://www.zwzyzx.com/show-281-222238-1.html

上一篇:供需预测:产能缩减后供给也将下滑

下一篇:油气千亿规模:市场规模就是这么巨

相关资讯

- 全球包装印刷行业发展情况(2015-07-06)

- 海洋工程装备行业国际竞争对手情况(2015-12-24)

- 中国已成为全球电熔氧化锆行业的主要产销市场(2015-04-09)

- 国内外水产品需求持续增长(2015-08-21)

- 寡头垄断,全球高温合金生产企业不超过50家(2016-07-04)

- 中国铁路与发达国家之间的差距较大(2014-08-13)

- 全球农药各地区市场销售额情况(2016-02-24)

- 进口国同类农药行业产品的竞争格局(2015-12-31)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》