美国生猪产业的整合驱动力源于下游屠宰

相关报告

- 2014-2018年中国生猪养殖行业市场发展分析及投资前景机会研究报告(2014-02-27)

随着美国屠宰企业集中度提升,屠宰规模显著大于养殖规模,其采购生猪的垄断能力和议价能力提高,压低生猪出栏价格,部分养殖场被迫退出。目前美国的生猪养殖龙头企业大都由大型屠宰加工企业转型而来,屠宰加工企业以各种形式参与上游养殖,纵向整合生猪产业链。在2002-2005年间美国20%-30%的生猪出栏自加工企业,89%通过合约或协议直接归属下游加工业。

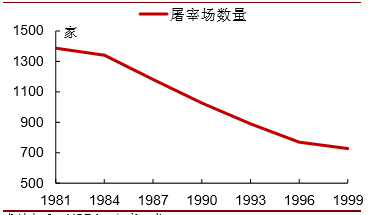

美国的屠宰比养殖具有天然集中的优势,养殖环节规模化的同时,屠宰集中度进一步提高。小的屠宰厂因猪源不稳定,其产能利用率较低,规模效应远不如大厂。随着屠宰龙头进一步锁定上游生猪的所有权以提升产能利用率,生猪现货交易减少,进一步加快小屠宰场的退出,所以美国的生猪屠宰行业集中度提升显著快于养殖环节。

美国猪场数量/屠宰场数量不断下滑

美国屠宰场数量快速下降

下游屠宰加工企业通过产业链一体化布局或者合同生产等方式,锁定上游大规模养殖场的生猪所有权,对上游养殖的规模提出了巨大的需求;且规模化猪场的肥猪产品更受下游屠宰厂欢迎,从而驱动了上游养殖环节的快速规模化。

①大规模采购有利于下游屠宰企业降低运输成本及稳定开工率。由于规模化猪场出栏节奏比较稳定,一次出栏量大,对于规模化程度更高的下游屠宰企业来说,向一家规模企业集中采购要远远好于向大量养殖户零散采购。

②散养或中小规模养殖情况下,猪肉质量和安全无法保证,生猪养殖中瘦肉精、抗生素、消毒药的滥用难以控制,出现食品安全问题的概率要远远高于大规模养殖场。屠宰企业直接面对消费者,如果出现食品质量问题,对品牌的影响巨大。

屠宰和养殖的规模化对比

本文地址:http://www.zwzyzx.com/show-281-233967-1.html

上一篇:中美养殖模式及对比

相关资讯

- 世界主要的猪肉消费国家/地区近年来猪肉消费量情况(2015-07-31)

- 世界天然气生产量为33639亿立方米,消费量为33144亿立方米(2014-06-19)

- 美国医疗美容规范化:普适法规立基,州立法补漏洞(2016-05-04)

- 全球特色原料药及医药中间体市场重点企业介绍(2015-06-26)

- 阀门制造业逐步由发达国家向发展中国家转移(2015-07-09)

- 物联网成为世界信息技术革命的新一波浪潮(2014-06-27)

- 未来几年全球平板电脑的销量将持续上升(2015-06-10)

- 国外太阳能光伏装备行业发展现状(2015-06-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》