全球半导体产业整合是未来几年主旋律

相关报告

- 2015-2019版电子元器件行业企业建设项目可行性研究报告(2014-11-13)

- 2015-2020年中国电子元器件专用薄膜材料行业运行研究及市场投资发展报告(2015-06-16)

- 2014-2018年中国汽车电子芯片行业市场发展研究及投资前景分析报告(2014-09-21)

- 2015-2020年中国汽车电子芯片行业市场调查研究及投资发展分析报告(2015-06-15)

- 2016-2022年中国电子元器件专用薄膜材料区域行业市场调查研究及发展分析报(2015-11-16)

- 2014-2018年中国磁性元件行业市场深度剖析及投资前景趋势研究报告(2014-09-09)

- 2015-2020年中国电子元器件行业运行研究及市场投资发展分析报告(2015-06-11)

- 2015-2019年电子元器件项目商业计划书(2014-11-13)

- 2016-2022年中国无人机行业市场深度调查研究及投资咨询报告(2015-12-09)

- 2014-2018年中国汽车电子芯片行业市场深度剖析及投资前景趋势研究报告(2014-09-21)

2016年大规模半导体并购潮并未停止,甚至更是有高通斥资470亿美元收购恩智浦这样的大动作。这起并购成为了科技史上规模第二大、半导体产业史上规模最大的并购案。2016年国际半导体产业整合情况

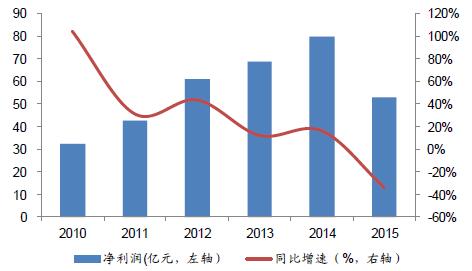

集成电路产业出现大规模产业整合的一个重要原因在于,本轮半导体驱动力量智能20%手机行业已经趋于成熟,产业成熟进而走向集中是必然趋势。200高通和联发科是手机芯片领域市场份额排名前二的企业,2015年高通和联发科合计在Android设备芯片领域市场占有率达59.97%。然而这两家企业近年来净利润增速都开始明显放缓,两大龙头企业盈利能力同时出现放缓,说明手机芯片行业的确已经趋于成熟。高通近年来净利润增长情况(亿美元)

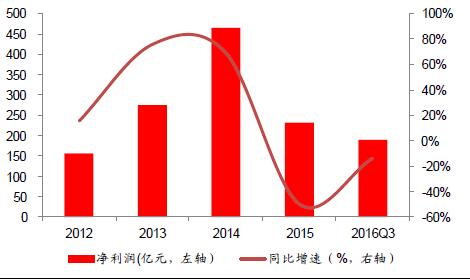

联发科近年来净利润增长情况(亿台币)

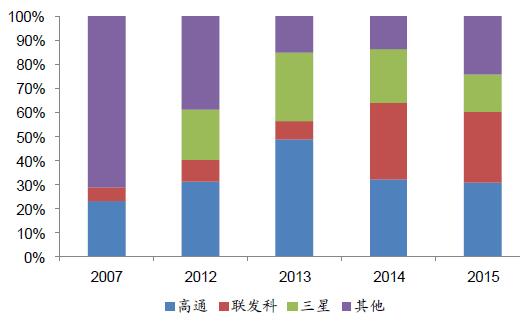

从智能手机芯片市占率变化情况我们也可以发现智能手机芯片产业已经趋于成熟。当今智能手机芯片三大巨头高通、联发科和三星在2007年累计只占到29%的市场份额。近几年,三大巨头高通、联发科和三星的累计市占率都相当稳定地占到市场份额的75%以上,可以说,智能手机产业已经成熟。智能手机芯片市占率变化情况20%(单位:%)

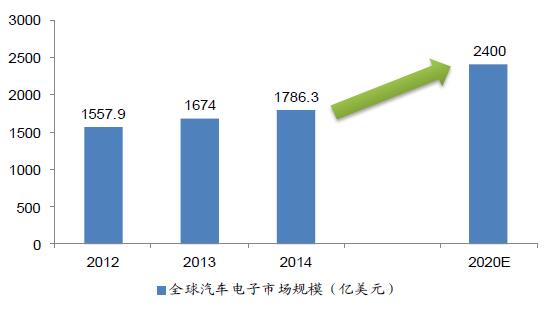

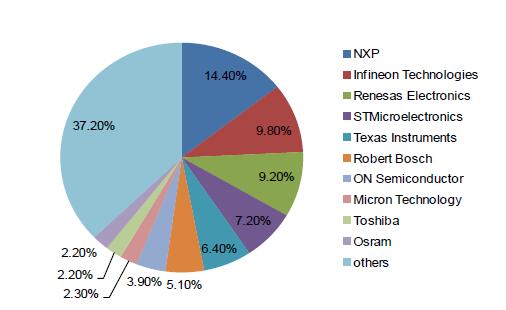

集成电路全球范围内发生产业大并购的原因除了芯片产业趋于成熟,产业开始集中之外,另外一个重要驱动因素在于汽车电子、物联网等新兴领域开始成为电子行业下一个增长点。巨头公司往往会通过并购,借以快速进入这些炽手可热的领域。今年高通对NXP的收购就是巨头借并购进入汽车电子领域的典型案例,NXP去年在汽车半导体的市场占比达37.20%,是2015年全球最大的汽车芯片供应商。这笔科技史上最大金额的并购也使得高通一举成为了全球最大的汽车芯片供应商。

全球汽车电子市场发展情况(亿美元)

2015年全球汽车半导体市场市占率情况

2015年全球汽车半导体市场市占率情况

本文地址:http://www.zwzyzx.com/show-281-246306-1.html

相关资讯

- 福建泉州成大陆最大对台小额贸易进境口岸(2013-12-15)

- 全球主要精锌生产国的产量情况(2015-06-29)

- 国内外血液透析行业发展状况(2015-05-07)

- 全球纯苯产能情况及预测(2015-04-28)

- 全球铬盐行业发展概况(2015-05-25)

- 全球集成电路产业重心转移带来的巨大机遇(2014-08-24)

- 全球工业喷墨打印头市场份额情况(2015-01-27)

- 跨境电商增势迅猛,占贸易比重大幅提升(2016-07-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》