全球电子产品塑料包装行业集中度提升是长期趋势

相关报告

- 2014-2018年中国塑料包装材料行业市场深度调查研究及投资前景咨询研究报告(2014-03-08)

- 2015-2020年中国塑料缓冲材料行业市场主要领域调查分析报告(2015-09-21)

- 2015-2020年中国塑料托盘行业市场深度剖析及投资前景趋势研究报告(2015-03-25)

- 2015-2020年中国塑料包装材料行业市场重点层面调查研究报告(2015-09-21)

- 2015-2019年中国塑料包装材料业兼并重组及投资建议研究分析报告(2014-11-20)

- 2016-2022年中国塑料包装区域行业市场调查研究及发展分析报告(2015-11-17)

- 2016-2022年中国电子产品包装行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2016-2022年中国塑料包装材料行业市场深度调查研究及投资咨询报告(2015-12-15)

- 2016-2022年中国塑料包装制品区域行业市场调查研究及发展分析报告(2015-11-17)

- 2014-2018年中国塑料包装材料行业市场发展研究及投资咨询研究报告(2014-03-08)

电子信息制造业的集中趋势首先表现在产能向合约制造行业的集中,且东南亚地区尤其是中国大陆地区合约制造行业的发展尤其突出。

电子信息制造业生产外包是20 世纪90 年代中期兴起的趋势,该浪潮中出现一批规模庞大的合约制造商(CM),包括电子制造服务商(EMS,如富士康和伟创力)和原始设计制造商(ODM,如仁宝电脑和纬创资通),从品牌厂商(如苹果、华为等)承接了大量的生产订单,出现了品牌厂商和合约制造商的专业分工格局。

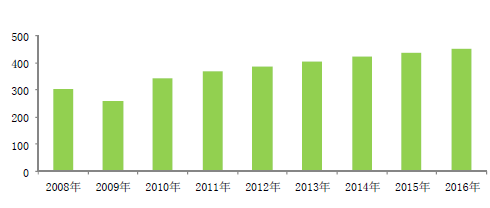

首先,电子制造业产能正逐步向合约制造商集中,这是因为合约制造商具备生产优势,使得品牌厂商可专心致力于品牌运营、产品研发等核心方面。据iSuppli 数据,2012 年全球合约制造业收入达到3,870 亿美元,外包生产在全球电子产品产值中的比重还将逐年攀升,产能集中度预计将进一步提升。全球合约制造行业收入预测(单位:十亿美元)

前述背景下,电子产品塑料包装行业面临有利的发展机遇,且也呈现出集中趋势。合约制造商和品牌厂商对配套供应商实施严格的筛选机制,且一般倾向于维持相对稳定的供应商体系,因而全方位服务能力成为包材企业的制胜法宝,以价格作为单一竞争手段的中小包装企业逐步被排除在供应商体系之外,使得包装业产能逐渐向优质企业集中。另外,国家支持先进产能淘汰落后产能的产业政策与日趋严格的环保政策也促使行业中的小型企业濒临淘汰。

本文地址:http://www.zwzyzx.com/show-281-98026-1.html

下一篇:国际烘焙行业发展概况

相关资讯

- 日本:医师选拔机制严格,安全性高,男性整形比例高(2016-09-12)

- 全球空分气体市场稳步增长,新兴市场国家需求旺盛(2016-01-14)

- 预计到2016年世界药品市场将接近12 万亿美元(2014-08-27)

- 国外网络身份管理的发展路径:美国(2016-08-19)

- 发达国家ETC行业应用现状(2015-01-20)

- 美国:川普新政带来久违的需求增量(2017-02-23)

- 国内外色母粒行业发展概况(2015-05-22)

- 美国页岩气产量快速增长(2016-07-12)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》