国内平板显示行业发展规模及概况

相关报告

- 2016-2022年中国光刻胶用光引发剂行业市场深度调查研究及投资咨询报告(2015-11-25)

- 中国光刻胶配套试剂行业市场深度调查研究及投资咨询报告(2018-07-30)

- 2015-2019年中国光刻胶专用化学品行业市场发展研究及投资前景分析报告(2014-11-21)

- 2016-2022年中国光刻胶行业市场深度调查研究及投资咨询报告(2015-11-24)

- 2016-2022年中国超净高纯试剂区域行业市场调查研究及发展分析报告(2015-10-27)

- 2016-2022年中国光刻胶用光引发剂区域行业市场调查研究及发展分析报告(2015-10-27)

- 2015-2020年中国光刻胶专用化学品行业市场重点层面调查研究报告(2015-10-08)

- 2016-2022年中国超净高纯试剂行业市场深度调查研究及投资咨询报告(2015-11-25)

- 全国LCD光刻胶行业深度调查暨市场分析报告(2014-12-12)

- 2015-2019年中国光刻胶用光引发剂行业市场深度剖析及投资前景趋势研究报告(2014-11-21)

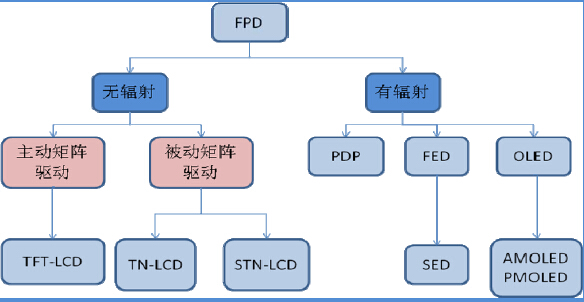

目前,平板显示器已经占据了显示领域绝大多数市场份额,如移动通讯、数码设备、桌面电脑、手提电脑和电视等。平板显示主要技术包括:液晶显示(LCD,一般又分为TN/STN/TFT三种类型)、等离子显示(PDP)、有机发光二极管显示(OLED)、场发射显示器。

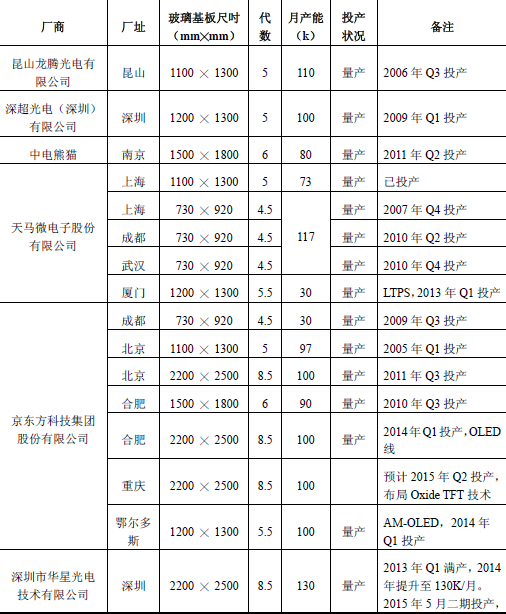

由于技术、成本等方面的优势,TFT液晶显示器(TFT-LCD)已经成为显示器之主流,液晶显示器已成为平板显示产业的主导产品。从全球TFT-LCD产业格局来看,韩国、台湾、日本是全球主要的TFT-LCD生产地,中国大陆TFT-LCD产业正在快速崛起。随着中国高世代线的加快建设,中国大陆在全球平板显示产业中的地位将会快速提升,截至2014年底,在我国内地已经投产的液晶面板生产线有17条,分别是:4条4.5代线;4条5代线;2条5.5代线;2条6代线;5条8.5代线。2014年我国4.5代以上液晶面板生产线及产能统计

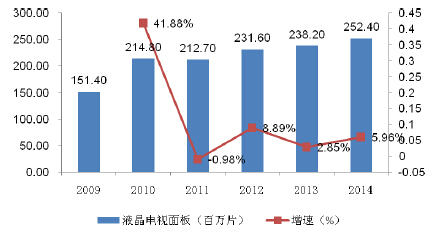

近几年液晶电视面板出货量及增速情况如下:

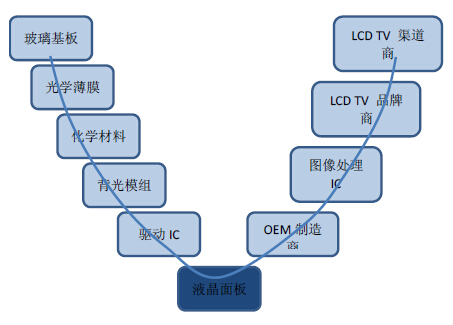

从液晶平板显示产业规模分析,2013年国内液晶面板产值已达845亿美金,2014年已达852亿美金,已成为电子产业中重要的领域。从产业链的盈利角度分析,液晶显示器产业是一个具有较为明显微笑曲线特征的产业。上游的核心材料如玻璃基板、滤光片等毛利率较高,超过40%,偏上游的关键化学材料毛利率在35%~40%之间,技术含量高化学材料毛利率超过40%,下游的渠道商和品牌商的毛利率也超过20%,而且相对稳定。而处于中间的制造商,毛利率较低,在5%~15%之间。液晶面板受上下游的成本和需求影响,盈利水平不稳定,总体的毛利率在-20~30%之间。产品所处液晶显示产业链的偏上游的材料领域,具有较好的盈利能力。LCD产业链微笑曲线:

从行业发展前景来看,液晶显示器仍处在产业快速成长的时期,国家产业政策也不断强调新一代显示技术的重要战略意义,并重点支持高世代线的建设发展,未来国内高世代线平板显示将处于持续放量的过程,其相关配套材料产业将获得较好的增长前景及盈利前景。平板显示湿电子化学品主要应用于产品生产过程中玻璃面板、ITO导电玻璃的清洗和蚀刻工艺,目前我国平板显示领域湿电子化学品市场需求总量预计在16万吨左右,随着下游大尺吋显示面板应用的不断推广及产业规模的扩张,上游湿电子化学品的需求量也会进一步增长,预计到2017年,我国平板显示湿电子化学品市场需求量将在30万吨以上。

本文地址:http://www.zwzyzx.com/show-318-151775-1.html

下一篇:国内半导体行业发展规模及概况

相关资讯

- 北京车展新能源汽车发展情况(2016-04-14)

- Low-E玻璃市场统计与预测(2015-04-14)

- 电信行业发展推进光通信发展(2016-06-23)

- 中国商店照明市场容量及预测(2014-12-11)

- 海口地区房地产市场分析(2015-12-24)

- 新能源汽车带动相关产业链,2020年市场规模有望接近万亿(2016-04-14)

- 科技巨头云集,智能穿戴行业前景无限(2016-07-19)

- 锌市场短缺延续,供给端收缩有望进一步传导(2016-12-01)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》