食品饮料上游工业原料价格上涨,逐步向消费端传导

相关报告

- 2014-2018年中国啤酒业兼并重组及投资建议研究报告(2013-12-08)

- 2013-2014年全国高端白酒经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2015-2020年中国休闲肉制品行业市场调查研究及投资发展分析报告(2015-05-07)

- 2015-2020年中国食品加工机械行业运行研究及市场投资发展分析报告(2015-06-08)

- 2015-2020年中国肉制品加工行业运行研究及市场投资发展分析报告(2015-05-07)

- 2014-2018年中国黄酒企业拟IPO上市细分市场研究报告(2014-09-29)

- 2014-2018年中国鸡精行业市场发展研究及投资前景分析报告(2014-06-13)

- 2015-2019年食品加工机械项目商业计划书(2014-11-06)

- 2014-2018年中国啤酒企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年中国调味品行业市场全面深度调查研究及投资研究报告(2013-12-29)

主要原材料价格大幅上涨,运费、包装等幅度明显。从15年底开始从政府层面开始的供给侧改革对主要工业品进行管控出清,工业品原材料价格大幅上涨,PPI开始转正。上游原材料中纸箱、玻璃等包装材料价格大幅上涨,其中玻璃翻倍,白糖、大豆等食品常用原料价格也企稳回升,其中白糖价格上涨超过50%,影响一切大宗和下游商品价格的原油和运输费用也大幅上涨,运费涨幅超过30%,势必对所有产品的成本带来影响。PPI同比和环比变化

主要原材料大幅上涨

大豆市场价格走势

白砂糖现货结算价格

白砂糖现货结算价格

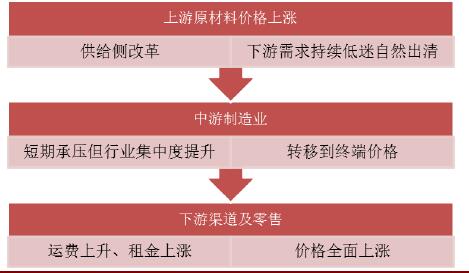

上游价格上涨未来可能带来的变化:

1.上游下游同步改善:大众品周期改善起点是上游产能触底,下游需求同时有所改善,原材料成本开始回升。上游成本涨价后,下游企业会担心后续进货涨价而加大备货,结果是终端价格变动不大,但对上游需求扩大,上游企业业绩改善,下游略有改善。

2.时间更短:上游产能释放或成本上升速度显著快于需求释放,如13年Q3的原奶成

本上升。

3.业绩弹性大:大众品企业净利率偏低,周期来临时,业绩的同比增速会很快。

4.龙头更受益:成本上涨后,营销能力更显重要,龙头拥有更强营销网络,收入业绩弹性更大。

5.海外市场影响加大:近年海外市场进口比重提升明显,对国内供需结构影响加大,如乳业大包粉、牛羊猪肉、啤酒葡萄酒等。原料价格上涨传导对食品饮料制造企业传导

伊利13年原奶价格上升时盈利能力提升

本文地址:http://www.zwzyzx.com/show-318-246684-1.html

上一篇:食品饮料市场主要消费数据较为平淡

下一篇:国际奶价周期性上涨已经开始

相关资讯

- 2015年中国锂离子电池产量增速高达50%以上(2016-05-05)

- 全球汽车零部件行业AM市场概况(2015-07-27)

- 中国猪饲料行业集中度提高(2016-03-07)

- 2015年NCM已经成为正极材料主流(万吨)(2016-05-05)

- 全球PCB产值及区域分布 产能进一步向亚洲集中(2015-06-11)

- 我国装饰原纸行业的市场需求情况(2016-03-03)

- 中国保健品行业市场发展规模(2016-04-28)

- TMT行业将是中国经济转型的中坚力量(2016-07-06)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》