中国院线行业发展概述及规模

相关报告

- 数据更新中...

院线处于中国电影产业链的中下游,是以一个电影发行主体和若干家影院的组合形式为依托,以资本联结或签约加盟的形式为纽带而建立的影院联盟。院线对旗下的影院实行统一品牌、统一管理、统一经营和统一排片。影片发行商从制片方处取得版权后只能与院线进行影片发行和票房分成的谈判。

我国的“院线制”在国家行政引导下起步。最初,电影是按照行政区域供片,采取省市县逐级层层发行放映的模式,为了提高发行效率,拓宽放映渠道,引入市场化机制。2001年12月18日,国家广播电影电视总局、文化部联合颁发了《关于改革电影发行放映机制的实施细则(试行)的通知》的1519号文,提出了实行以院线为主的发行放映机制,减少发行层次,改变按行政区域计划供片模式,变单一的多层次发行为以院线为主的一级发行,发行公司和制片单位直接向院线公司供片。2002年6月,我国首批30条院线正式成立运营,大多是由当地省市电影公司转制而成。院线制的成立结束了新中国成立数十年来的计划经济体制放映模式,但在改革之初,大多数院线都是由当地省、市电影公司转制而成,随着市场准入的不断放宽,国家允许并鼓励民营资本进入院线领域,以万达院线为代表的一批民营院线逐渐崛起并已经形成了全国化的竞争格局。

截止到2014年底,中国城市院线数为47条,农村院线252条,二者双双增长,但是由于实际上很多农村院线采取合并运作,因而实际农村院线数量为231条。未来国内城市院线将在整合、并购之中实现市场集中度的提升、运营效率的提高,形成5-10家规模较大的龙头院线;另外,农村院线数量则在政策性扩展保护下缓慢增长。

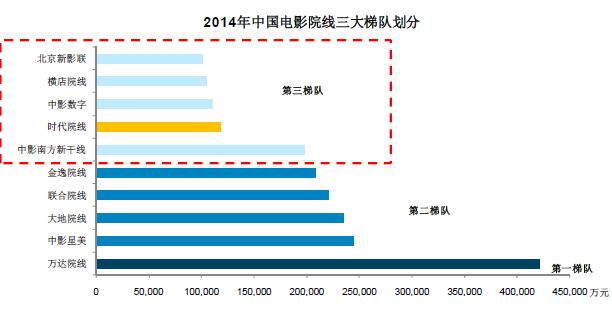

根据中国电影发行放映协会统计的院线年度总票房及增速、市场份额等数据,第三方机构中为咨询划分了2014年院线前三梯队:第一梯队,年总票房在40亿元以上,目前只有万达院线属于此区间;第二梯队,年总票房在20-30亿元之间,分别是中影星美、大地院线、联和院线、金逸院线4条院线;第三梯队是年总票房在10-20亿元之间,分别是中影南方新干线、时代院线、中影数字院线、横店院线、北京新影联5条院线。具体梯队情况如下图所示。2014年中国电影院线三大梯队划分

本文地址:http://www.zwzyzx.com/show-326-190782-1.html

上一篇:中国电影市场产业链情况

下一篇:电影院线的组合形式情况

相关资讯

- 国内电视剧行业供求状况及变动(2015-05-13)

- 端游产业:从盛大看发行商面临的问题—内容/渠道两头挤压(2016-06-22)

- 中国出版主要行业政策情况(2016-03-15)

- 2013年度湖北地区规模以上工业企业研究与试验发展(R&D)活动及专利情况(2014-03-27)

- 电影产业版权经营重要性逐步提升(2015-06-02)

- 盗版侵权对出版发行业利润的侵蚀(2015-01-03)

- 国内文化传媒出版发行行业周期性、区域性、季节性特征(2015-01-03)

- 国内博物馆发展趋势(2015-04-25)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》