迪斯尼业务经营情况:净利润增幅明显,媒体业务占比高

相关报告

- 2016-2022年中国游戏视听电子设备区域行业市场调查研究及发展分析报告(2015-11-13)

- 全国主要地区游戏设备产业发展状况暨投资环境调查研究报告(2014-12-03)

- 2015-2020年中国特种电影行业市场深度分析及投资决策研究报告(2015-03-27)

- 全国主要地区手机游戏产业发展状况暨投资环境调查研究报告(2014-12-04)

- 2014-2018年中国电子游戏厅行业兼并重组及投资建议研究报告(2013-12-08)

- 2015-2020年中国游戏机行业深度调研及市场投资发展研究报告(2015-07-30)

- 2014-2018年游戏项目商业计划书(2013-12-12)

- 2015-2019年中国网络游戏发行行业市场深度分析及投资决策研究报告(2014-11-25)

- 2015-2020年中国特种电影行业市场发展研究及投资机会分析报告(2015-03-27)

- 2015-2019年中国移动网络游戏行业市场发展研究及投资机会分析报告(2014-11-25)

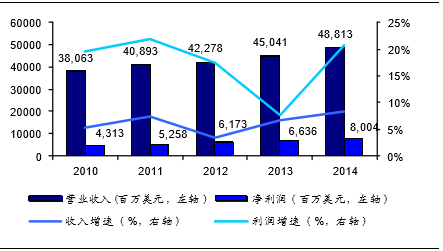

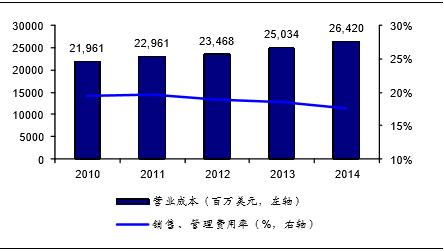

迪士尼公司14年营业收入达到488亿美元,较13年增长38亿或8%,净利润为80亿美元,较13年增长14亿或20.6%,增幅明显。如此杰出的业绩主要归功于《冰雪奇缘》在全球斩获的12.76亿超高票房,以及ESPN频道收费的提高。14年营业成本为264亿美元,较13年增长5.5%,主要是由于公司投资10亿美元开发MyMagic+系统,用于增强游客在主题公园的游玩体验。公司的成本、费用管理得当,其销售、管理费用率呈逐年下降的趋势。

迪士尼近年业务盈利情况

迪士尼近年经营管理情况

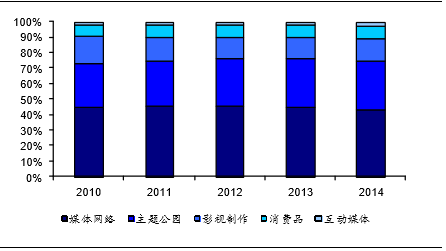

从各项业务收入占比来看,近5年迪士尼业务结构较为稳定、变化不大。其中,媒体网络业务收入占比最高,一直维持在45%左右,近年略有下降。主题公园及度假村业务是收入的第二大来源,占比为30%左右,近年略有上升。影视娱乐收入占比整体呈逐年下降趋势,但14年有所上升,14年影视业务收入为72.8亿美元,较上年增加21.7%,这主要是依靠电影《美国队长2》、《银河护卫队》、《冰雪奇缘》等精彩影片的大卖。而消费品和互动媒体收入占比较小,但呈逐年上升趋势。

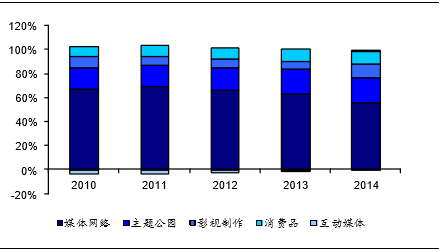

从各项业务利润占比来看,媒体网络以45%的收入贡献了60%左右的净利润,是最主要的盈利来源,但其净利润占比下滑明显。影视制作和主题公园的利润占比较营业收入占比略低,而消费品的盈利能力较强。公司互动媒体业务开始于2009年,前期投入支出较大、发展缓慢,14年终于扭亏为盈。

公司主营业务收入情况占比情况(%)

公司主营业务净利润占比情况(%)

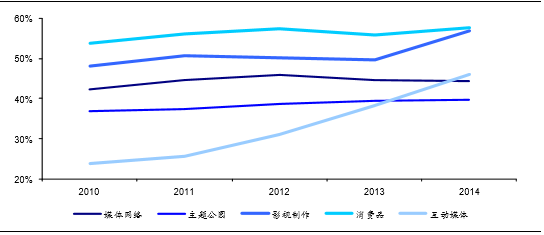

从迪士尼分产品的毛利率看,消费品的毛利率最高且总体呈上升趋势,14年达到57.8%。其次影视制作的毛利率波动较大,但在14年也有较大提升,达到56.9%。由于竞争激烈,媒体网络业务的毛利率有所下滑,而主题乐园和度假村业务毛利率稳定在38%左右。互动媒体业务毛利率近几年增长迅速,14年达到了46.1%。

各项业务毛利率(单位:%)

本文地址:http://www.zwzyzx.com/show-326-217420-1.html

上一篇:迪斯尼衍生业务增速最快

相关资讯

- 2013年度全国通信终端设备制造行业生产经营情况分析(2014-03-27)

- 在线教育-线上流量持续变现(2016-10-14)

- 2015年CCTV-5排球类赛事前10情况(2016-03-30)

- 创意产业园的集聚效应主要体现方面(2014-06-21)

- 2013年度芜湖高新技术产业开发区高新技术企业主要经济指标分析(2014-03-29)

- 2010-2012年全国电影综合收入规模情况分析(2014-04-07)

- 国内传媒行业类别情况介绍(2014-12-28)

- 学历职业教育:教育质量和就业通道两手齐抓,解决学生就业问题(2016-10-10)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》