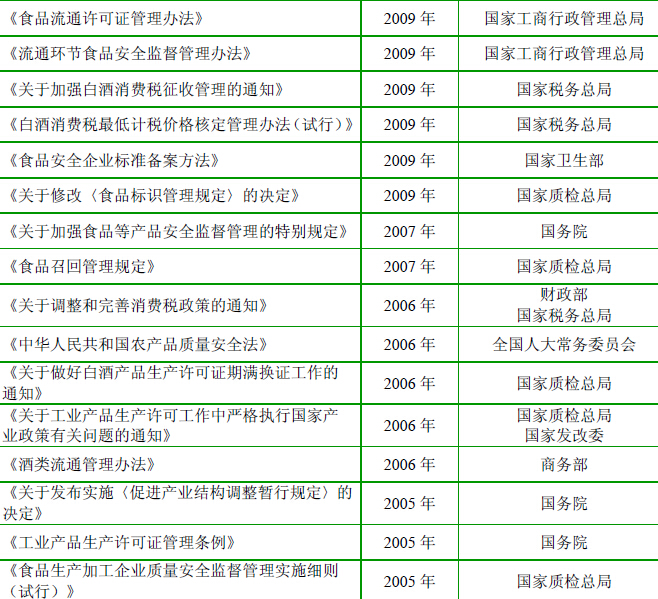

国内白酒行业主要法律、法规及政策

相关报告

- 2014-2018年白酒项目商业计划书(2014-09-29)

- 2015-2020年中国高端白酒行业运行研究及市场投资发展分析报告(2015-05-06)

- 2014-2018年中国白酒业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国白酒业兼并重组及投资建议研究报告(2013-12-08)

- 2013-2014年全国高端白酒经销贸易企业信息调查暨行业研究报告(2014-05-09)

- 2015-2020年中国高端白酒行业市场调查研究及投资发展分析报告(2015-05-06)

- 中国白酒行业市场深度调查研究及投资咨询报告(2018-07-13)

- 2016-2022年中国白酒行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2014-2018年中国白酒行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 2014-2018年中国高端白酒行业市场全面深度调查研究及投资研究报告(2014-01-04)

为促进、规范和引导白酒行业的健康发展,我国政府制定的涉及白酒行业的主要法律、法规及政策如下:

(1)国民经济和社会发展“十二五”规划纲要

2011年3月,全国人民代表大会审议通过《国民经济和社会发展第十二个五年规划纲要》,纲要提出:“坚持走中国特色新型工业化道路,适应市场需求变化,根据科技进步新趋势,发挥我国产业在全球经济中的比较优势,发展结构优化、技术先进、清洁安全、附加值高、吸纳就业能力强的现代产业体系。优化结构、改善品种质量、增强产业配套能力、淘汰落后产能,发展先进装备制造业,调整优化原材料工业,改造提升消费品工业,促进制造业由大变强。制定支持企业技术改造的政策,加快应用新技术、新材料、新工艺、新装备改造提升传统产业,提高市场竞争能力。支持企业提高装备水平、优化生产流程,加快淘汰落后工艺技术和设备,提高能源资源综合利用水平。鼓励企业增强新产品开发能力,提高产品技术含量和附加值,加快产品升级换代。”

(2)食品工业“十二五”发展规划

2011年12月,国家发改委、工信部联合发布《食品工业“十二五”发展规划》,将酿酒工业列入“重点行业发展方向与布局”范围,规划提出:“注重挖掘节粮生产潜力,推广资源综合利用,大力发展循环经济,推动酿酒产业优化升级。按照‘控制总量、提高质量、治理污染、增加效益’的原则,在确保粮食安全的基础上,鼓励白酒行业通过改造升级,加快淘汰落后产能,优化产品结构,完善质量保障体系,提高产品质量安全水平。依托原料禀赋、能源优势建设酿酒工业生产基地;培育优质酿酒原辅料产区,推动西部原料产区建设;继续推动酿酒企业进入资本市场,优化多种所有制并存的产业经济格局;支持企业通过收购、控股、并购、重组、强强联合,形成集团化、规模化的大型酿酒企业集团,提高产业集中度和企业竞争力。大力推动酿酒产业集群建设,积极建立酿酒生产园区,鼓励和规范酿酒产业特色区域的发展。”

(3)轻工业调整和振兴规划

2009年1月,国务院办公厅发布《轻工业调整和振兴规划》,规划提出:“按照保增长、扩内需、调结构的总体要求,采取综合措施,扩大城乡市场需求,巩固和开拓国际市场,保持轻工业平稳发展;通过加快自主创新,实施技术改造,推进自主品牌建设,淘汰落后产能,着力推动轻工业结构调整和产业升级;走绿色生态、质量安全和循环经济的新型轻工业发展之路,进一步增强轻工业繁荣市场、扩大就业、服务‘三农’的支柱产业地位。建立重点行业公共技术创新服务平台,建立粮油、电池、皮革行业国家工程技术研究中心,建立造纸、发酵、酿酒、制糖及皮革技术创新联盟。”

(4)产业结构调整政策

2011年6月,国家发改委发布的《产业结构调整指导目录(2011年本)》施行,并于2013年2月进行修正,该目录将“白酒生产线”列入限制类投资项目。2005年12月,《国务院关于发布实施〈促进产业结构调整暂行规定〉的决定》(国发[2005]40号)施行,要求“对属于限制类的现有生产能力,允许企业在一定期限内采取措施改造升级,金融机构按信贷原则继续给予支持。国家有关部门要根据产业结构优化升级的要求,遵循优胜劣汰的原则,实行分类指导。”

(5)外商投资产业指导政策

2011年12月,国家发改委、商务部联合发布了《外商投资产业指导目录(2011年修订)》,该目录继续将黄酒、名优白酒生产列入限制外商投资产业目录,延续了《外商投资产业指导目录(2007年修订)》的相关要求。该目录在《外商投资产业指导目录(2004年修订)》将“黄酒、名优白酒生产”列入限制外商投资产业目录的基础上,增加了持股比例要求。

(6)土地政策

根据《国土资源部、国家发展和改革委员会关于发布实施〈限制用地项目目录(2012年本)〉和〈禁止用地项目目录(2012年本)〉的通知》(国土资发[2012]98号),“白酒生产线项目”被列入禁止用地项目目录。凡列入禁止目录的建设项目或者采用所列工艺技术、装备、规模的建设项目,国土资源管理部门和投资管理部门不得办理相关手续。

(7)消费税政策

根据《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)的规定,自2006年4月1日起,粮食白酒、薯类白酒的比例税率统一为20%。定额税率为0.5元/斤(500克)或0.5元/500毫升。从量定额税的计量单位按实际销售商品重量确定,如果实际销售商品是按体积标注计量单位的,应按500毫升为1斤换算,不得按酒度折算。

根据《国家税务总局关于加强白酒消费税征收管理的通知》(国税函[2009]380号)及附件《白酒消费税最低计税价格核定管理办法(试行)》的规定,自2009年8月1日起,白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应核定消费税最低计税价格;白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税;实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。已核定最低计税价格的白酒,销售单位对外销售价格持续上涨或下降时间达到3个月以上、累计上涨或下降幅度在20%(含)以上的白酒,税务机关重新核定最低计税价格。

(8)经营许可政策

根据《中华人民共和国食品安全法》(主席令第9号),国家对食品生产经营实行许可制度,从事食品生产、食品流通、餐饮服务,应当依法分别取得食品生产许可、食品流通许可、餐饮服务许可。

根据商务部《酒类流通管理办法》(商务部2005年第25号令),国家对酒类批发、零售、储运在内的酒类流通实行经营者备案登记制度和溯源制度。

本文地址:http://www.zwzyzx.com/show-328-130587-1.html

上一篇:国内白酒行业主管部门和监管体制

下一篇:国内白酒行业竞争格局和市场化程度

相关资讯

- 国家对黄酒产业政策的支持(2014-12-16)

- 白酒具有悠久的历史和广泛的群众基础,未来有望热销海外(2015-02-13)

- 2013年度全国各地区居民在外用膳食品消费价格指数情况分析(2014-02-28)

- 国内休闲食品行业内主要企业及市场份额(2015-05-01)

- 我国调味品行业每年新开发产品数量较多(2014-11-05)

- 餐饮行业转型发展应对策略(2013-11-24)

- 国内速冻食品生产技术水平不断提升(2014-06-21)

- 下游行业发展状况对烘焙食品行业及其发展前景的影响(2014-06-22)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》