白酒:行业触底复苏,收入、利润正增长,但盈利能力略降

相关报告

- 2014版葡萄酒行业企业建设项目可行性研究报告(2014-09-29)

- 2015-2020年中国休闲肉制品行业市场重点层面调查研究报告(2015-09-22)

- 2016-2022年中国啤酒行业市场深度调查研究及投资咨询报告(2015-11-18)

- 2015-2020年中国高端白酒行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2014-2018年中国川味复合调味料行业市场深度剖析及投资前景趋势研究报告(2014-06-13)

- 2015-2020年中国肉制品加工设备行业深度调研及市场投资发展研究报告(2015-07-23)

- 2014-2018年中国速冻肉制品行业市场深度剖析及投资前景趋势研究报告(2014-06-26)

- 2015-2020年中国鲟鱼肉制品行业市场主要领域调查分析报告(2015-09-21)

- 2014-2018年中国酱类行业市场深度调查分析及投资战略研究报告(2014-06-13)

- 2015-2020年中国高端白酒行业深度调研及市场投资发展研究报告(2015-06-19)

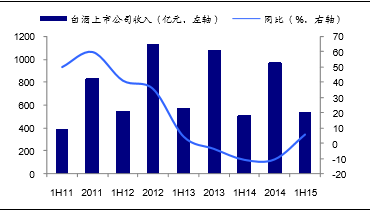

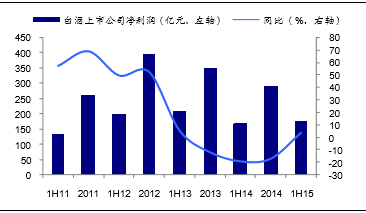

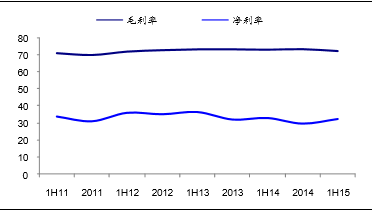

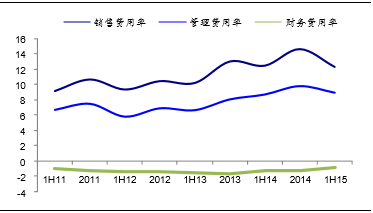

1H15白酒行业16家上市公司共实现营业收入534.4亿元,同比增长5.6%;归母净利润173.4亿元,同比增长3.9%;毛利率72.48%,同比减少0.75pct。期间费用率20.48%,同比增加0.42pct,其中销售费用率12.34%,同比减少0.16pct;管理费用率8.98%,同比增加0.24pct;财务费用率-0.85%,去年同期为-1.18%。上半年行业净利率32.46%,同比减少0.56pct。

1H15白酒上市公司收入同比增5.6%

1H15白酒上市公司归母净利润同比增3.9%

近年来白酒上市公司毛利率、净利率(单位:%)

近年来白酒上市公司费用率(单位:%)

三大品牌(茅台、五粮液和洋河)营业收入占比68.4%,同比持平;归母净利润占比82.9%,同比下降1.49pct。五大品牌(泸州老窖和古井贡酒)营业收入占比80.4%,同比持平;归母净利润占比90.9%,同比下降1.28pct。虽然表面上看白酒行业集中度有所下降,但是通过预收货款,我们可以看出,与二三线白酒企业相比,三大品牌下半年的销售压力较小,预收货款三大品牌占比33.6%,2014年同期这一数据只有24.56%。五大品牌预收货款占比51.6%,同比提升6.55pct。

本文地址:http://www.zwzyzx.com/show-328-213308-1.html

相关资讯

- 面包行业发展路径:“中央工厂+批发”更适宜全国化发展(2016-11-11)

- 奶茶行业发展趋势(2016-01-17)

- 籽仁类产品进口国同类产品的竞争格局(2014-12-19)

- 国内有机葡萄酒消费逐渐受到青睐(2015-02-09)

- 国内乳制品及奶牛养殖行业主要产业政策(2014-12-16)

- 日本:乳品接受度高,进口是主要产品来源(2016-10-19)

- 餐饮业市场调味品应用需求情况(2016-01-19)

- 国内葡萄酒行业重点企业介绍(2015-02-09)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》