啤酒:产量持续负增长,行业由增量走向增利

相关报告

- 2015-2020年中国啤酒行业市场重点层面调查研究报告(2015-09-21)

- 中国鲟鱼肉制品行业市场深度调查研究及投资咨询报告(2018-07-14)

- 2015-2020年中国速冻调理肉制品行业市场重点层面调查研究报告(2015-09-22)

- 2014版葡萄酒行业企业建设项目可行性研究报告(2013-12-11)

- 2015-2020年中国啤酒行业市场深度剖析及投资发展研究报告(2015-06-19)

- 2015-2020年中国高端白酒行业市场调查研究及投资发展分析报告(2015-05-06)

- 2015-2020年中国乳制品行业市场调查研究及投资发展分析报告(2015-05-07)

- 2015-2020年中国白酒行业市场主要领域调查分析报告(2015-09-21)

- 2014-2018年中国高端白酒行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 2015-2020年中国休闲肉制品行业市场重点层面调查研究报告(2015-09-22)

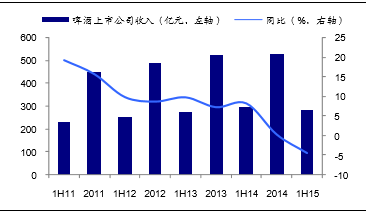

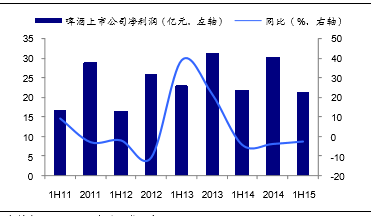

1H15啤酒行业累计产量2456.9万千升,同比减少6.2%。自2014年6月后,中国啤酒产量开始出现负增长,截止2015年6月为止,国产啤酒产量已连续下跌13个月,为近二十年首次出现的持续负增长。8家上市公司营业收入282.5亿元,同比减少4.4%;归母净利润21.4亿元,同比减少2.3%。

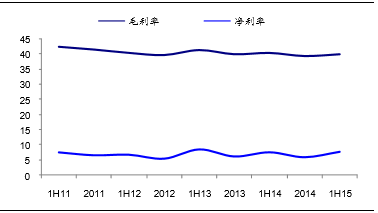

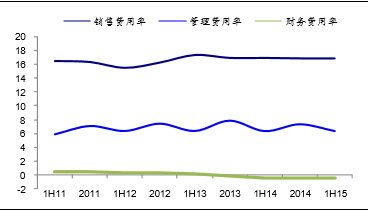

1H15行业毛利率39.95%,同比减少0.44pct。期间费用率22.77%,同比减少0.09pct,其中销售费用率16.85%,同比减少0.07pct;管理费用率6.35%,同比增加0.01pct;财务费用率-0.43%,去年同期为-0.4%。上半年行业净利率为7.56%,同比增0.15pct。

1H15啤酒上市公司收入同比降4.4%

1H15啤酒上市公司归母净利润同比降2.3%

近年来啤酒上市公司毛利率、净利率(单位:%)

近年来啤酒上市公司费用率(单位:%)

中国啤酒市场已经形成五大巨头(华润、青岛、百威英博、燕京、嘉士伯)的局面,五大巨头市占率超过80%。啤酒巨头发力中高端市场,而中低端市场的竞争会越来越激烈,未来行业的主要机会仍将存在于国企改革与并购。

本文地址:http://www.zwzyzx.com/show-328-213312-1.html

相关资讯

- 重庆啤酒:嘉士伯绝对控股带动公司脱胎换骨(2016-07-15)

- 国内食用植物油行业的进入壁垒(2015-05-02)

- 海淘渠道收紧迹象明显,海淘安全性同样受到质疑(2016-04-13)

- 乳业三季报前后业绩有望明显改善,明年一季度迎业绩高增长(2016-08-15)

- 中国食用植物油行业的特点(2015-05-02)

- 国内葡萄酒行业与上、下游行业之间的关联性(2015-02-09)

- 国内速冻食品行业主管部门和监管体制(2014-06-21)

- 进口啤酒快速增长不过增速放缓(2016-08-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》