红牛领跑:能量型饮料罐装仍是首选,红牛市场份额近8成

相关报告

- 2014-2018年中国茶饮料业兼并重组及投资建议研究分析报告(2014-09-29)

- 2014-2018年中国碳酸饮料企业拟IPO上市细分市场研究报告(2013-12-10)

- 2015-2020年中国果汁饮料行业市场主要领域调查分析报告(2015-09-22)

- 2014-2018年中国茶饮料行业市场深度调查研究及投资咨询研究报告(2014-01-08)

- 2014-2018年碳酸饮料项目商业计划书(2014-09-29)

- 2015-2020年中国茶饮料行业市场调查研究及投资发展分析报告(2015-05-07)

- 2014-2018年中国果汁饮料企业拟IPO上市细分市场研究报告(2013-12-10)

- 2014-2018年碳酸饮料行业市场现状深度剖析及投资前景趋势研究报告(2013-12-24)

- 2014-2018年中国碳酸饮料区域行业调查研究分析及投资前景研究报告(2013-12-27)

- 2014-2018年茶饮料项目商业计划书(2014-09-29)

中国区功能饮料呈现出多品牌、多价格的格局。具体来看,包装选择以及价格定位有以下趋势:1.运动型饮料,如脉动以瓶装为主,而能量型饮料则多选择罐装;2.价格区间覆盖已经非常完整。低价、中间价位、高价均有相应产品。整体而言,由于成本以及产品定位等因素,罐装饮料价格更高;3.以红牛为代表的能量型功能饮料定价6-7元非常普遍。

中国区瓶装、罐装功能饮料代表

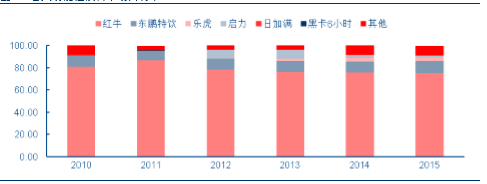

能量饮料行业竞争加剧,红牛市场份额遥遥领先,稳居榜首。目前国内市场能量饮料的主要产品除红牛外,还有乐鹏特饮、启力、日加满、乐虎、黑卡6小时等。各品牌2010年至今的市场份额来看,红牛一直占据榜首,且保持在80%左右。东鹏特饮位居第二,但市场份额的绝对额仅10%左右。启力自2012年开始占据一定份额,但在2014年起市场份额急剧下滑。从2015年的情况来看,红牛占比高达75.18%,占据功能性饮料四分之三份额,同比下降0.53PCTs。东鹏特饮市场份额10.91%,同比上升9%。

各大功能性饮料市场占有率

本文地址:http://www.zwzyzx.com/show-328-232133-1.html

上一篇:行业概况:功能饮料增长领先软饮

相关资讯

- 14年白酒行业触底企稳、分化,15年行业迎来反转年(2016-05-27)

- 洋河股份:改制恰逢时机,天时地利人和成就辉煌(2016-05-27)

- 珠江啤酒:携百威之威与地利之利逆势扩张(2016-07-15)

- 国内进入食品制造业的主要障碍(2014-09-10)

- 国内调味品按终端产品分类体系情况介绍(2014-11-05)

- 2013年我国白酒产量按地区和品牌分布情况(2014-12-09)

- 国内酱油、食醋及焦糖色行业内的主要企业简况(2015-05-30)

- 我国速冻食品行业进入的主要壁垒(2014-06-21)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》