美国医疗美容存量市场争夺促行业洗牌

相关报告

- 2014-2018年整形医院行业深度调研分析及投资前景研究报告(2013-12-12)

- 中国医学美容行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国整形医院行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2014-2018年整形医院项目商业计划书(2014-10-10)

- 中国器械耗材行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国玻尿酸行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国激光整形仪器行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2014-2018年中国整形医院行业市场深度研究分析及投资决策咨询研究报告(2014-01-07)

- 中国医美器械行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国医美耗材行业市场深度调查研究及投资咨询报告(2018-07-20)

2004年起行业景气度迎来拐点,持续低景气促存量市场展开洗牌。我们以激光整形仪器企业为例,美国激光整形仪器企业早期呈现出5家寡头格局,分别为2家美国企业Cynosure、Cutera,和3家以色列企业Syneron、Lumenis、AlmaLasers。我们以专注于医美类激光仪器且上市较早的Cynosure、Cutera和Syneron为例,当行业拐点来临,3家企业在存量市场展开博弈,Cynosure和Syneron通过对Cutera等竞争对手份额的不断蚕食,迎来营业收入持续提升,而Cutera由于份额被挤占导致营收下滑。其中Cynosure通过海外扩张+自主研发+连续收购激光优质资产以抢占市场、扩充品类,成长最为迅速,并于2014年击败Syneron成为激光整形仪器市占率第一的企业Cynosure通过海外扩张+自主研发+连续收购逆势成长

3家企业主营业务收入(百万美元)

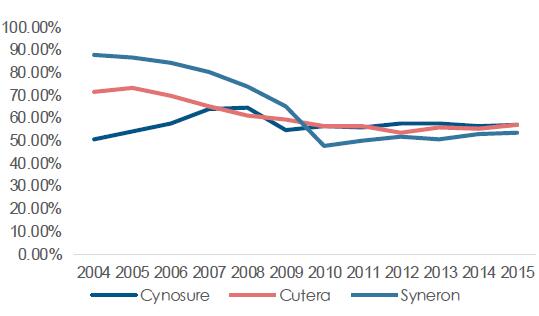

3家企业毛利率

3家企业毛利率

盈利方面,3家企业在营销上展开激战,销售费用率居高不下,Cynosure通过将销售费用成功转化为收入不断扩大市场份额,在3家中盈利情况最佳,仅在2009年经济危机期间亏损幅度较大。而Cutera的营销未达到预期效果从而在市场份额持续下降以后陷入连续亏损,Syneron于收入增长停滞后也逐步步入亏损。3家企业销售费用率居高不下

后期Cynosure净利润一枝独秀(百万美元)

总体来看,FDA严格监管带来的高准入门槛使得行业上游集中度较高,大企业林立。优势企业通过进一步并购,在原有细分领域整合优质资源或进一步扩充品类,是企业做大做强的主要方式,并进一步提升市场集中度。同时,高集中度使企业避免了过度竞争带来的价格战困局,整体毛利率维持较高水平,并使上游优质企业获得较强的盈利能力。

本文地址:http://www.zwzyzx.com/show-329-199961-1.html

相关资讯

- 消费者可支配收入的提高为零售药店行业的快速发展奠定了坚实的基础(2015-01-18)

- 国内紫杉醇注射液市场竞争格局(2014-07-01)

- 全球单克隆抗体药物产品现状(2016-05-13)

- 全球医药行业发展状况概况(2015-12-25)

- 2003-2012年全国专科疾病防治院(所、站)床位数规模情况(2014-04-01)

- 医药行业基本药物制度(2015-12-24)

- 国内进入中药行业的主要障碍(2014-08-27)

- 治疗胃炎和胃溃疡的中成药对比情况(2014-09-18)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》