肿瘤专科医院总量偏少,公立强势

相关报告

- 2014-2018年中国社区医疗服务业兼并重组及投资建议研究报告(2013-12-24)

- 中国医疗服务行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国肿瘤医疗服务行业市场深度调查研究及投资咨询报告(2018-07-20)

- 中国民营医疗服务行业市场深度调查研究及投资咨询报告(2018-07-20)

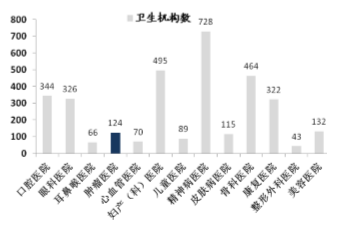

根据全国卫生统计年鉴,2012年共有综合性医院15021家,专科医院4665家,其中肿瘤医院124家,占专科医院的比重2.6%。肿瘤专科医院的数量远远低于口腔、眼科、妇产、骨科和康复医院。

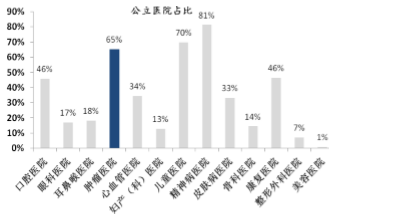

124家专科肿瘤医院公立医院81家,占比64.28%,公立占比也高于其他专科医院。

各类专科医院数量

各类专科医院公立比例

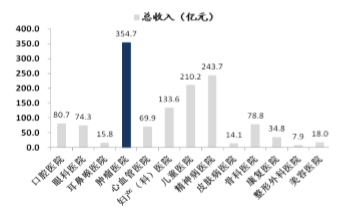

市场理论总量约3000亿,而目前124家肿瘤专科医院的收入总量仅为354.7亿,即使考虑其它综合医院肿瘤科的收入,也依然有数倍的提升空间。肿瘤专科医院中民营医院的比例约为30%,则民营医院的市场理论总量可达1000亿,而目前民营医院合计收入约100多亿,还有10倍空间。

各类专科医院总收入

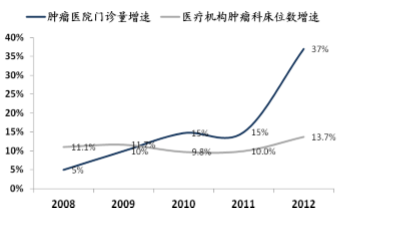

肿瘤医院门诊量增速远高于床位数增长

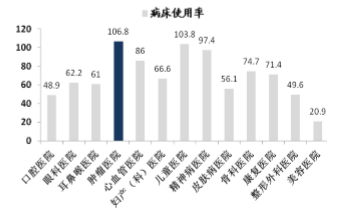

2008年到2012年,肿瘤专科医院门诊量从554万增长到1160万,复合增长15.9%,与此同时医疗机构肿瘤科床位总量从89810张增长到152850张,复合增长11.2%,病人数量的增长快于床位数增长。我国癌症每年新发病300万左右,保守估计年存量病人1500万,则每98个病人拥有一张床位。且从病床使用率来看,肿瘤医院病床使用率超过100%,是所有专科医院中最高的,说明在较长一段时间内,我国都面临着肿瘤医疗服务资源总量不足的问题。

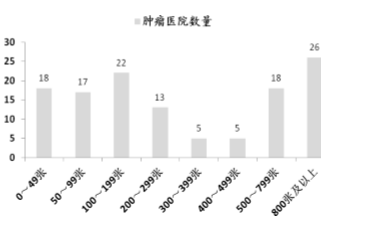

而病床分布则呈现两级分化,超过500张的有44家(公立医院为主),大部分低于300张(主要是民营医院)。而中等体量的300-500张病床的医院数量反而最少。

肿瘤专科医院病床使用率最高

不同床位数等级肿瘤专科医院数量

如果考虑市场上提供肿瘤治疗服务的全部主体,则我国的肿瘤医疗服务机构大致可分为几类:公立专科肿瘤医院、综合性医院肿瘤科、民营专科肿瘤医院。肿瘤医院的现状可概括为“总量偏少,公立强势,两级分化”。

公立专科肿瘤医院最强势,但扩张难。

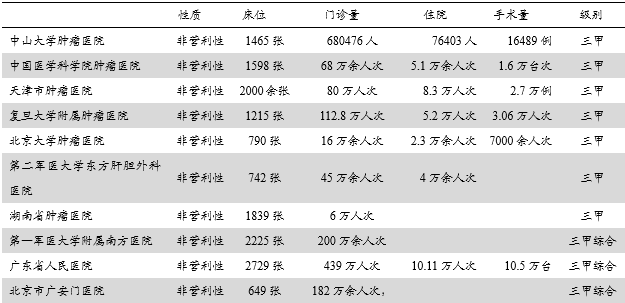

国内排名靠前的肿瘤医院几乎全部是公立专科肿瘤医院,其次是综合性医院。集中在北上广等大城市,医生队伍强大、门诊量和手术量高,地域性影响力较强。

这些医院汇聚了中国最多的肿瘤疑难病例,付诸了最多的临床实践,积累了最丰富的数据,代表了中国肿瘤治疗的最高水平。一些省立的肿瘤专科医院也承担了区域范围内最多的肿瘤救治任务。例如天津肿瘤医院的外地患者占比达到40%。

但这些医院往往存在“人满为患,一床难求”的现象,例如天津市肿瘤医院经过在天津河东区开辟分院、在原有院区重建门诊和住院楼,目前在市内已经拥有2000多张床位,但仍然满足不了需求。

全国肿瘤医院排名

虽然这些医院拥有最多的资源,但扩张仍有限制,一是随着城镇化进程的推进,用地的限制与高成本,自有体量的扩张困难重重;二是国家政策层面要求严格控制公立医院发展规模,因此可以说单体医院的发展必然会遇到天花板。

综合医院肿瘤科,需要升级

各省、市、地级、县级综合医院的肿瘤科是肿瘤医疗服务的中坚力量,但作为医院的一个科室,发展受制于医院整体发展速度,同时仅靠自身培养医生梯队,在医疗服务技术和质量上和大型公立专科肿瘤医院相比还是有所差距。

民营肿瘤医院,缺乏品牌和医生资源

民营肿瘤医院是公立医疗资源的有效补充,但目前数量占比还是较少。虽然部分肿瘤医院的盈利能力不错,但也面临尴尬:一方面需要与地域内的公立肿瘤医院,综合医院肿瘤科竞争,一方面扩张需要的资金量大,医生资源难以获取,在品牌打造和规模扩张上都存在一定的困难。

本文地址:http://www.zwzyzx.com/show-329-201622-1.html

相关资讯

- 重庆医药流通业务主要流通区域竞争状况(2015-07-23)

- 2013年度河南地区每千人口卫生技术人员分析(2014-03-31)

- 月子中心产品服务(2016-11-18)

- 美国零售药店行业主要竞争格局(2015-01-18)

- 医药行业利润水平的变动趋势和原因(2015-05-27)

- 医保控费、药占比、招标等政策影响(2016-08-08)

- 韩美代理经销体量小、增速快(2016-04-12)

- 社会资本是解决医疗服务供给问题的必然选择(2016-05-26)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》