新形势下未来五年行业有望CAGR30%

相关报告

- 2014-2018年中国医用穿刺器械行业市场深度调查分析及投资战略研究报告(2014-06-11)

- 2015-2020年中国一次性医疗器械行业市场重点层面调查研究报告(2015-09-24)

- 2014版医疗器械行业企业建设项目可行性研究报告(2013-12-11)

- 2016-2022年中国一次性医疗器械区域行业市场调查研究及发展分析报告(2015-10-22)

- 2015-2020年中国一次性医疗器械行业市场深度剖析及投资发展研究报告(2015-06-27)

- 2014-2018年中国医疗诊断服务企业拟IPO上市细分市场研究报告(2014-10-10)

- 2014-2018年中国POCT行业市场深度剖析及投资前景趋势研究报告(2014-06-11)

- 2014版医疗诊断服务行业企业建设项目可行性研究报告(2014-10-10)

- 中国医学实验室行业市场深度调查研究及投资咨询报告(2018-07-20)

- 2015-2020年中国医疗器械行业运行研究及市场投资发展分析报告(2015-05-12)

我国独立医学实验室发展不到20年,经历了近10年的快速发展期,独立医学实验室企业跑马圈地已过半程,龙头企业全国中心省市布局已基本完成,市场规模5年复合增长率50%以上。然而新医改形势下驱动行业迅速扩容的医疗控费、分级诊疗、民营医院发展等因素依然存在,另外新技术的应用将是长期驱动因素。因此,再次强调:我们认为未来五年我国ICL行业有望保持30%的年复合增长率,目标规模近300亿。

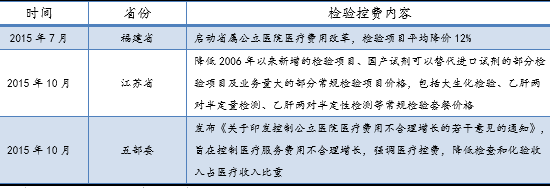

医疗控费:医疗控费由降低药占比、械占比和大型医疗设备检查治疗费开始向降低检查化验费延伸,部分省市相继出台了医疗服务价格调整政策,进一步压缩医院医学检验服务利润。

我国部分省份已开始检验控费

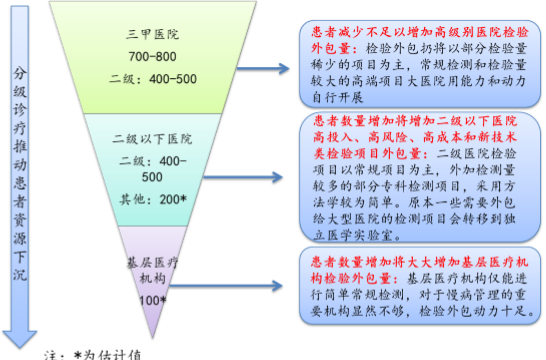

分级诊疗:长期以来大医院人满为患,小医院无人问津。政策引导和支付端改革双轮驱动分级诊疗的实施。分级诊疗推动患者资源下沉,增加基层医疗机构的服务量。但国内三甲医院本身-能够进行700-800项检测,基本占据卫生部1500余项检测项目90%以上的市场,患者资源的部分减少不足以使大医院提高检验外包量,检验外包动力来自于二级以下医院和基层医疗机构。

分解诊疗推动患者资源下移增加低级别医疗机构检验外包量

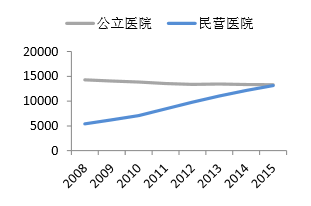

民营医疗机构发展迅速给ICL带来巨大增量市场:截止2015年4月,我国民营医院数量达13153家,和公立医院数量持平。但民营医院普遍规模较小,患者数量较少,不足以开展多数检验项目,外包动力较公立医院强烈。中共中央国务院颁布政策引导民营医院发展,目标是到2020年民营医疗机构提供的医疗服务量占比将达到20%。

我国民营医院数量增加迅速(单位:所)

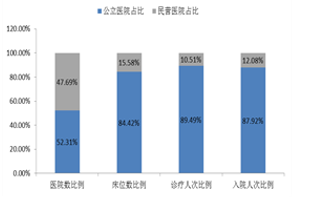

我国民营医院服务量占比仍较小尚有很大提升空间

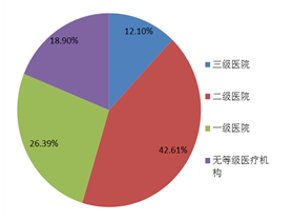

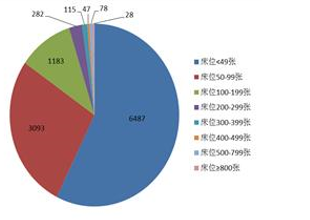

低级别医疗机构为ICL企业收入主要来源。迪安诊断2011年医学诊断服务收入42.61%来源于二级医院,26.39%来源于一级医院,还有18.9%来源于无等级医疗机构,来源于三级医院的收入仅占12.10%。而我国医院业务收入中公立三级医院占比达53.91%。相应的我国民营医院数量达13000余家,但95%以上均在200张床位以下,规模普遍较小。民营医院的发展为独立医学实验室行业提供广阔的市场。

迪安诊断近90%收入来自于低级别医院

我国民营医院95%在200张床位

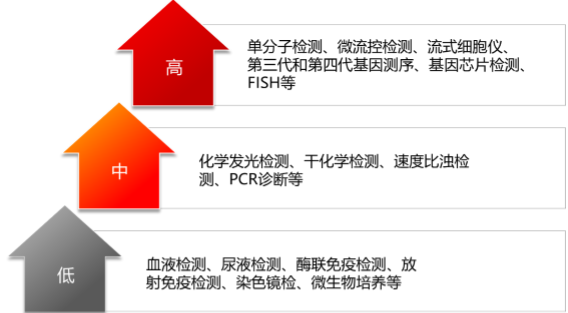

技术进步将持续推动我国ICL行业扩容。新技术、新设备将加快在我国落地,独立医学实验室以其灵活的经营模式相比公立医院和规模较小的民营医院能更及时应用新技术。化学发光技术相比酶免疫技术检测更精确更快速,其价格是后者的2-4倍;

基因测序技术的成熟和推广扩宽其临床应用范围。随着新技术的不断开发和应用,独立医学实验室将获得更大的技术和成本优势。

体外诊断技术发展趋势

本文地址:http://www.zwzyzx.com/show-329-202400-1.html

相关资讯

- 2003-2013年全社会卫生和社会工作业固定资产投资总额情况分析(2014-01-23)

- 我国卵巢功能低下或卵巢功能储备不足疾病中成药医院市场前十市场份额(2015-07-06)

- 中成药子行业工业利润及其增长情况(2014-08-27)

- 新产业(830838.OC):中国化学发光免疫定量分析领域的领导者(2016-11-10)

- 国内康复器械行业内的主要企业和市场份额(2016-01-26)

- 严格的行业监管为兽用疫苗行业提供了健康的环境(2015-04-11)

- 国内抗感染药行业发展概况(2014-10-06)

- 中国零售药店行业的发展趋势(2015-12-14)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》