国内血制品行业集中度提升:并购整合仍是大势所趋

相关报告

- 2014-2018年中国免疫球蛋白诊断血清业兼并重组及投资建议研究分析报告(2014-10-09)

- 2016-2022年中国免疫球蛋白诊断血清区域行业市场调查研究及发展分析报告(2015-10-21)

- 2015-2020年中国人免疫球蛋白制剂行业市场主要领域调查分析报告(2015-09-24)

- 中国人免疫球蛋白制剂行业市场深度调查研究及投资咨询报告(2018-07-18)

- 2014-2018年人免疫球蛋白制剂项目商业计划书(2014-10-09)

- 2015-2020年中国血液制品行业市场重点层面调查研究报告(2015-09-23)

- 2016-2022年中国人免疫球蛋白制剂行业市场深度调查研究及投资咨询报告(2015-11-19)

- 2016-2022年中国血液制品区域行业市场调查研究及发展分析报告(2015-10-21)

- 2015-2020年中国人免疫球蛋白制剂行业市场深度剖析及投资发展研究报告(2015-06-26)

- 2015-2020年中国血液制品行业市场深度剖析及投资前景趋势研究报告(2015-03-09)

血液行业的壁垒主要有政策壁垒(进入血液行业和设立新浆站的限制)、技术壁垒(获得相关品种的生产能力和许可、质量控制)、规模壁垒(只有维持足够大的浆站规模和采浆量才能在行业维持竞争力,生存下去),而企业的核心竞争力则主要体现在血浆供应能力(浆站数目和采浆量)和血浆综合利用能力(生产足够多的品种,开发高附加值品种)上。

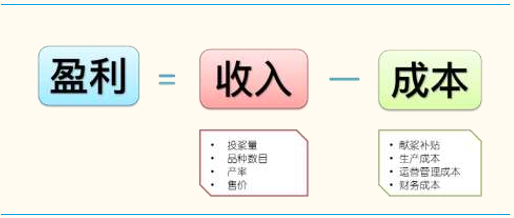

血液制品企业盈利分析

血液制品企业盈利提升:提高采浆规模和增加品种数量

在成本方面,血液制品企业在血浆采集和加工分离方面成本较大,在同档次企业之间差距不明显。而在收入方面,不同企业刚刚走出价格限制,虽有售价调整,但影响不大;主流血浆蛋白的分离技术也比较成熟稳定,产率提升空间相对有限。

因此,血液制品企业未来除了对内加强管理降低经营和财务成本,对外加强打造品牌掌握定价优势外,更需要在两方面打开局面:扩大生产规模和升级品种结构。在这两方面的作为将直接决定血液制品企业的的前景和命运。

扩大投浆和生产规模是短期内的首要任务,升级品种结构则时实现中长期发展的必由之路。在一定时期内,开拓足够的浆站资源和保持有竞争力的采浆规模,抢占身位,将是决定企业行业地位和竞争实力的头等大事。而借鉴国际血制品企业的发展历程,血浆供应和市场需求终将逐渐饱和,规模驱动型的增长模式终将让位于创新驱动的差异化发展。

综合以上分析,投浆规模大、品种数量多的公司在未来行业内竞争中具有重大优势。无论是借鉴国外经验还是从企业自身增长需要分析,并购在相当长的一段时间内仍会是中国血液制品行业的主题之一。并购不仅能带来浆站资源,提升产能规模,还可以整合品种技术,多方面提高竞争力。

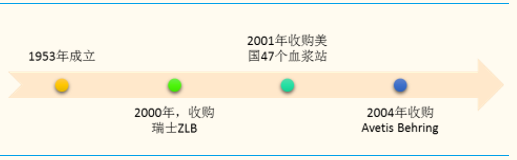

世界血制品龙头CSLBehring正是通过数次重大并购,成功实现跨越式发展,销售收入由1994年的1.2亿美元攀升至2014年53亿美元,净利润更增长超过130倍。

CSLBehring的并购成长之路

相比国外,国内行业集中度仍处于很低水平,甚至尚未出现年采浆量超过1000吨的血制品企业,无法发挥生产线规模效应。进一步整合将是未来一段时间行业发展的必然主题。

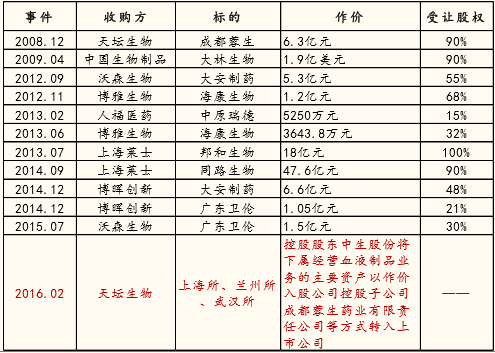

自2014年开始,业界已经出现超过10亿元的大型并购。随着寡头垄断局面的初步出现,中小厂商所面临的竞争压力将不断增加,加剧刺激行业集中。

我们也应清醒看到,并购事件所带来的想象空间并非总是能转化为实际效益,沃森生物对河北大安的失败整合即很好的例子。良好的运营和整合能力是并购显现威力的必要条件。

国内血液制品行业部分并购重组事件

本文地址:http://www.zwzyzx.com/show-329-226495-1.html

相关资讯

- 国内兽用生物制品行业政策情况(2015-04-11)

- 药品端是国内进行医保控费的最关键环节(2016-06-29)

- 居民收入提高及卫生健康支出的提高(2015-01-08)

- 国内甾体药物行业竞争格局、市场化程度及未来变化情况(2015-06-23)

- 全球医药行业整体保持增长态势(2014-06-07)

- 2013年度青海地区医疗卫生机构住院服务情况分析(2014-04-02)

- 2013年度全国城市居民泌尿生殖系统疾病死亡率及死因构成分析(2014-04-03)

- 国内中药基础性研究滞后(2014-08-27)

合作媒体

最新报告

定制出版

热门报告

免责声明

中为咨询所引述的资料是用于行业市场研究以及讨论和交流,并注明出处,部分内容是由相关机构提供。若有异议请及时联系本公司,我们将立即依据相关法律对文章进行删除或作相应处理。查看详细》》